继今年第三季度大盘收入同比增长16.6%,游戏行业因迎来暖冬暂且松一口气后,10月正式入冬开始,市场似乎又要遭遇一股冷空气。伽马数据今日发布移动游戏市场简报显示,10月游戏市场迎来2018年最低谷,新游数量和收入出现双低,一向坚挺的传奇类买量效果也出现了下降。

与之相对的,海外市场正迎来罕见的巅峰,老牌研究机构NPD集团近日表示,10月美国消费者为游戏支出了15.45亿美元,折合人民币过百亿,创下自2008年的13.6亿美元以来的同期最高记录。综合国内大环境,Sensor Tower国产出海手游收入榜单上不断活跃的国产游戏,以及网易Q3出海收入首度占游戏收入10%等报道来看,都在向全行业宣告同一个信息:

到海外去,广阔天地,大有可为。

机会在别处,国内市场增长有限

伽马数据公布的简报显示,2018年10月,进入过iOS日畅销榜TOP200的产品一共有290款,其中新游为14款,剔除春节期间的特殊排期原因,10月会是年内榜单最固化,新游最少的一个月。

与此同时,10月新游收入也不乐观。伽马数据统计显示,2018年10月手游收入榜TOP20当中,只有红警OL一款新游。并且,红警OL收入数据并不是太亮眼,在20款产品中排名第8。

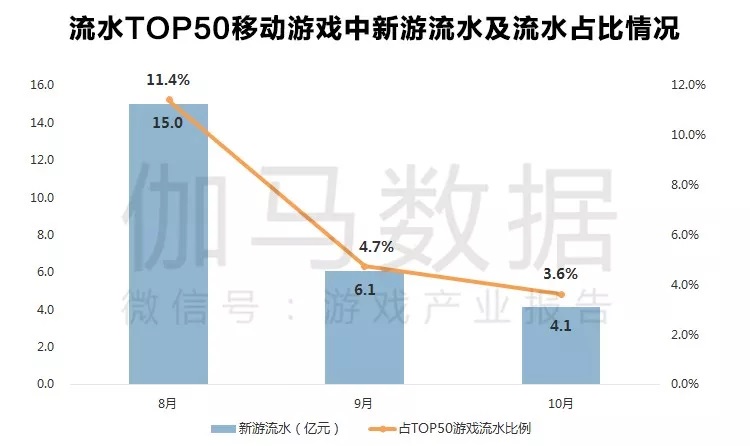

而从整个流水收入贡献占比来看,10月新游表现也较为弱势,如TOP50产品当中8月新游收入贡献了15亿,占比11.4%;9月新游贡献6.1亿,占比4.7%;10月新游贡献收入进一步降低,只有4.1亿,占比3.6%。

伽马数据看淡第四季度的原因还有买量市场的萎缩,如广告投放TOP20游戏,10月投放数量为11338,这个数字环比下降了25.3%,更为关键的是,一向是买量市场的头羊传奇类产品,买量效果也在下降。

除了没产品没资金以外,买量投放力度下滑的原因,和市场回归理智有很大的联系。如果说早期流量来自渠道推荐,中期来自买量投放,那么成熟期必然来自产品品质本身。

Newzoo之前曾预计到2018年底中国游戏市场收入会达到379亿美元,之后把预期下调到了344亿美元,也就是人民币2386亿元。而综合伽马数据的统计,前三个季度中国游戏市场收入为1406亿元。换言之,目前看来最不景气的Q4,中国游戏厂商需要创造980亿元的收入才能达成该预估。而这个数字,已经是很景气的Q3的两倍还要多。

中国厂商更懂手游,将成海外掘金者

所以,结合各大厂商库存,以及新游表现水准来看,目前形势一片大好的海外市场可能更适合国内厂商施展拳脚。

并且,向来以主机游戏为主的欧美、日韩等海外市场,对中国厂商和中国产品的跨海竞争抵抗力不足。截至11月21日,iOS美国区畅销榜TOP10有《PUBG Mobile》《王国纪元》两款产品来自中国;11月23日,iOS日本区畅销榜第一名是国产游戏《荒野行动》;韩国主要市场是Google Play,同样有《极品芝麻官》等3款国产游戏进入收入榜TOP10。

此外,更不用提《列王的纷争》《王国纪元》,以及《少女前线》《碧蓝航线》等一大批细分领域的出海元老,不断涌出的出海新品如《黑道风云》《梦幻模拟战》等等,也标志着国产手游在海外市场如鱼得水的状态。

相反,尽管Newzoo早在9月份就号召海外厂商进入中国,但截至11月23日下午,中国区iOS直到第50名才出现《炉石传说》一款海外产品的踪迹,围城内外双方出海实力显然不成正比。

产生这种强烈反差的对比想象,不只是中国厂商研发实力的上升,关键还在于中国厂商对海外市场的勤奋研究,和海外厂商对中国市场的误读两相叠加。如近日外媒Kokatu对暴雪内部几名设计师的匿名采访被曝光,其中提到了一些稍有争议的话,比如中国对手游质量要求非常低。

这其实代表了海外开发者,甚至是国内处在鄙视链上游的其他玩家群体的一种普遍误解:手游没有技术含量,中国玩家要求很低。但中国玩家对手游质量要求越来越高,已然是国内开发商的共识,国内厂商立项数量减少、立项成本增加便是直接证明。同时该说法也难以解释,为什么研发能力强的外企,偏偏无法进入中国,反而是一直被玩家批评的中国厂商,却在近年来以来越来越多地进入海外各地的市场头部。

本质上,如果说国内市场对手游的需求趋近过饱和状态,导致出现同质化和生产力外溢,那么海外手游市场显然是被忽视的次子,市场潜力尚未挖掘完全。而有理由相信,中国厂商将会是开发海外手游市场潜力的掘金者。