藉由GTA5、H1Z1、《绝地求生》等数款爆款的推动,Steam从一个曾经小众的“舶来品”,慢慢成为国内不可忽视的分发平台,加上近两年不乏有国产产品在Steam收获口碑与商业的双重成功,Steam商业化潜力也越来越受国内开发者重视。

2018年,《太吾绘卷》和《中国式家长》两款国产独立游戏更将这一趋势推上了高潮,给一向艰难前行的独立开发者也带去了难得曙光。加上去年游戏行业遭遇拐点,Steam甚至成为继出海之后的另一大选择,包括腾讯等大厂都在Steam上发行游戏,尝试探索更多玩法创新与商业化模式。

然而,在Steam改版个人隐私设置后,一向秉承数据公开的Steam突然成了“黑盒子”。有幸得是,近日腾讯PC游戏平台部运营中心发布了《2018年游戏行业外部市场观察报告》,其中就有针对Steam深入浅出的分析统计,本篇将主要着眼于该部分展开,从用户、开发者、品类和题材等多个角度深入了解Steam。

5.14亿注册用户,中国区活跃用户最多

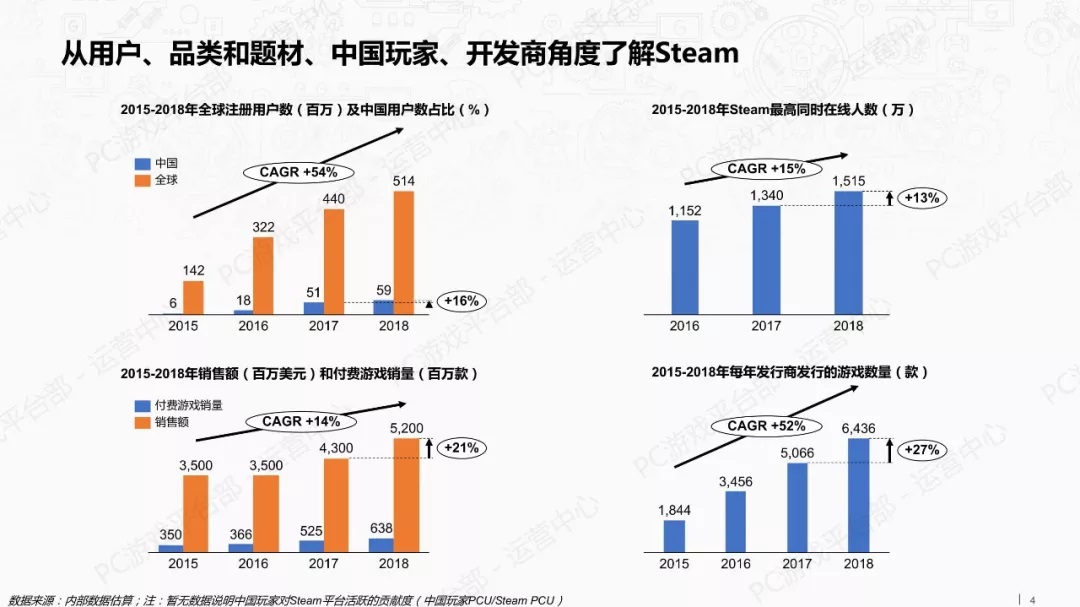

《报告》指出,2018年Steam全球注册用户数达到5.14亿,其中中国区注册用户达到5900万,占总比例的11%。而2016年~2018年间,Steam全球注册用户数年均复合增长率为54%,而中国注册用户年均复合增长率为114%,两倍于全球。

Steam用户增长具有典型的爆款效应,H1Z1、《绝地求生》、《太吾绘卷》等产品都吸引了大量中国玩家入驻Steam。尽管《堡垒之夜》等平台外现象级产品未登陆Steam,但Steam注册用户仍保持快速增长。

与快速增长的注册用户相比,Steam同时在线人数增长相对缓慢,到2018年Steam最高同时在线人数为1515万,年复合增长率仅为13%。《报告》分析,造成该情况的主要原因是Steam是一个全球性的分发平台,由于时区差异使得增幅较小。值得说明的是,该数据与Steam官方公布的有一定误差,官方数据最高同时在线为1850万而非1515万,此外同样根据官方公布信息,2018年Steam每月活跃用户为9000万,日活为4700万。

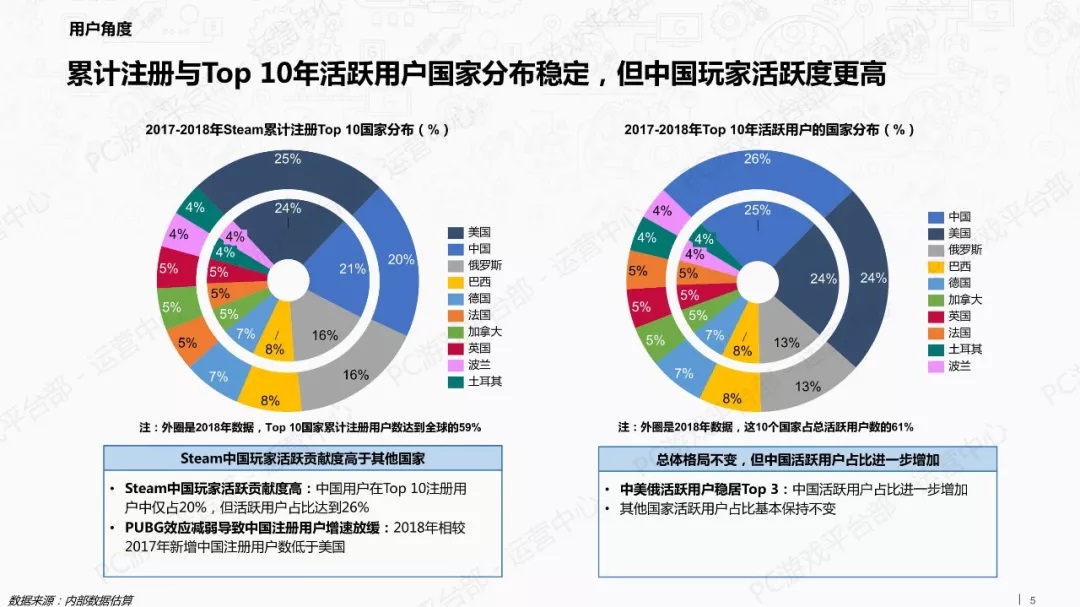

《报告》指出,Steam具体用户构成来源,美国、中国、俄罗斯分居前三,美国为Steam用户第一大人群,约占据24%,中国紧随其后占比约20%,俄罗斯第三占比16%,Top10国家累计注册用户超过一半,达69%。活跃用户数层面比例近似,不过中国活跃用户占比进一步增加为26%,反超美国2个百分点,这使得中国玩家在活跃用户贡献最大的地区。

值得一提的是,由于时间推移《绝地求生》,2018年中国注册用户数已经低于美国。

全年销售额52亿美元,发行游戏与发行商双下滑

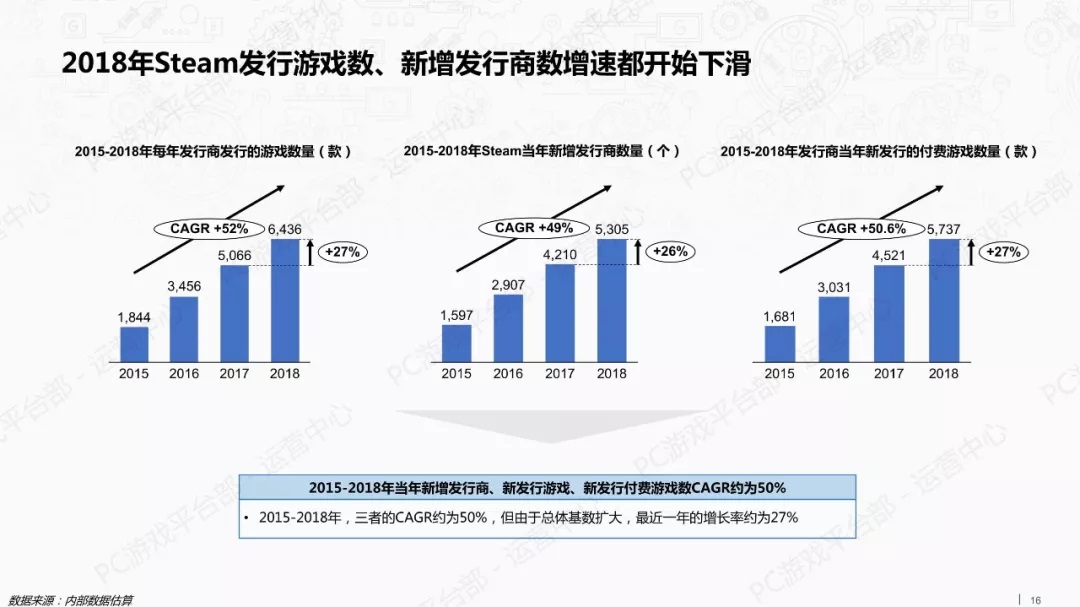

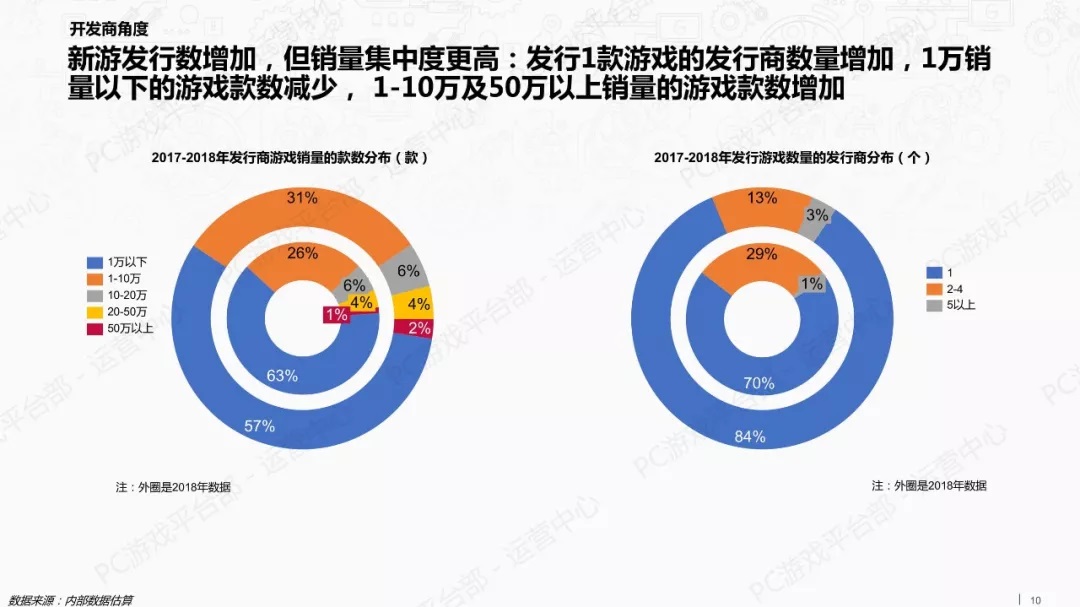

2018年,Steam新增有5305家发行商,同比增长26%。这一年,开发者一共在Steam上发行了6436款游戏,同比增长27%,其中有5737款付费游戏,同比增长27%。

当年,Steam付费游戏销量达到6.38亿份,合计销售额达到52亿美元,约合353亿人民币,同比增长21%。

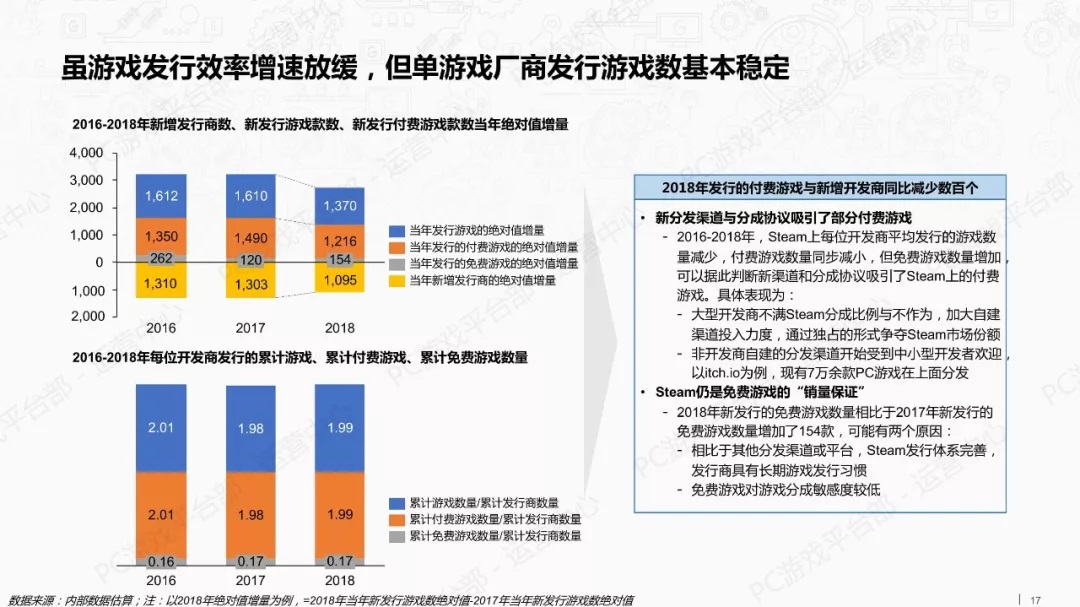

相较往年,2018年Steam发行游戏数、新增发行商数量增速都有所放缓。2016年到2018年期间,Steam上单个开发商平均发行游戏数量减少,其中付费游戏同步减少,但免费游戏有所增加。

造成这种情况的原因《报告》认为,主要是大型发行商不满Steam抽成进而自建渠道、或转投其他渠道,免费游戏的增加则可以无视分成问题,享受到Steam成熟的发行体系。

在新增的开发者当中,中小型开发者数量增加,2018年Steam上84%的发行商只发行了一款产品,比2017年增加了14个百分点。

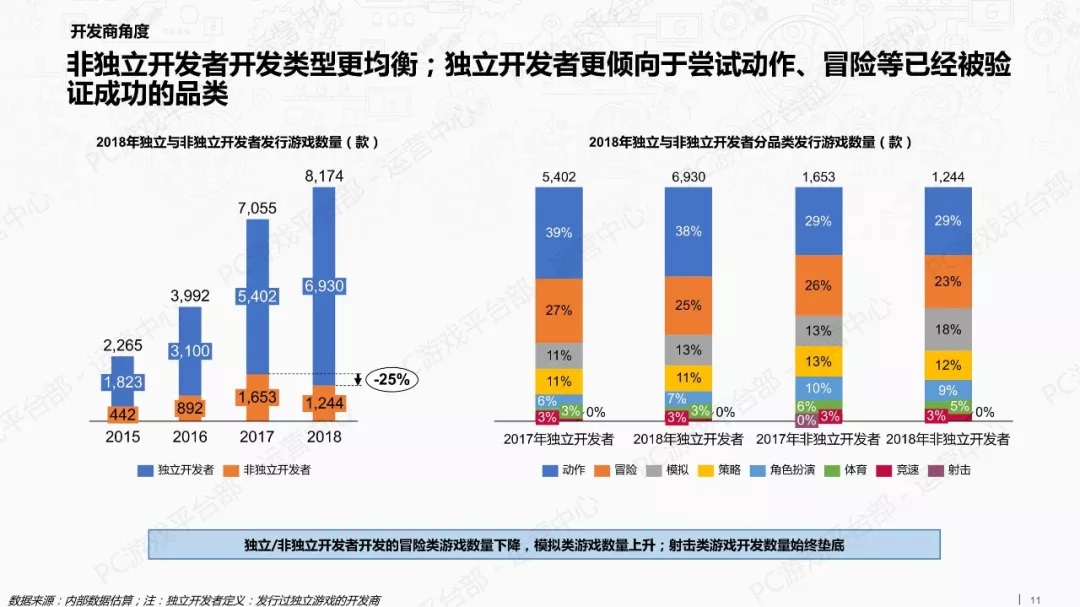

或受到商业环境变化及外部平台冲击,2018年Steam非独立开发者从往年的1653家,降至1244家,与之相对独立开发者仍保持一定增长,从2017年的5402家增加至6930家。随着独立游戏获得不俗商业化成绩的案例增多,独立游戏厂商尝试类型也更加均衡,不过仍多限于动作、冒险等已经被多次验证的品类。

尽管2018年新游发行数量增加,但销量有集中化加剧的趋势,游戏销量1~10万的产品比例从2017年的26%增加至31%,50万以上的比例也从1%增加至2%。

资源向大发行商倾斜,Top10付费游戏销量占总数的8%

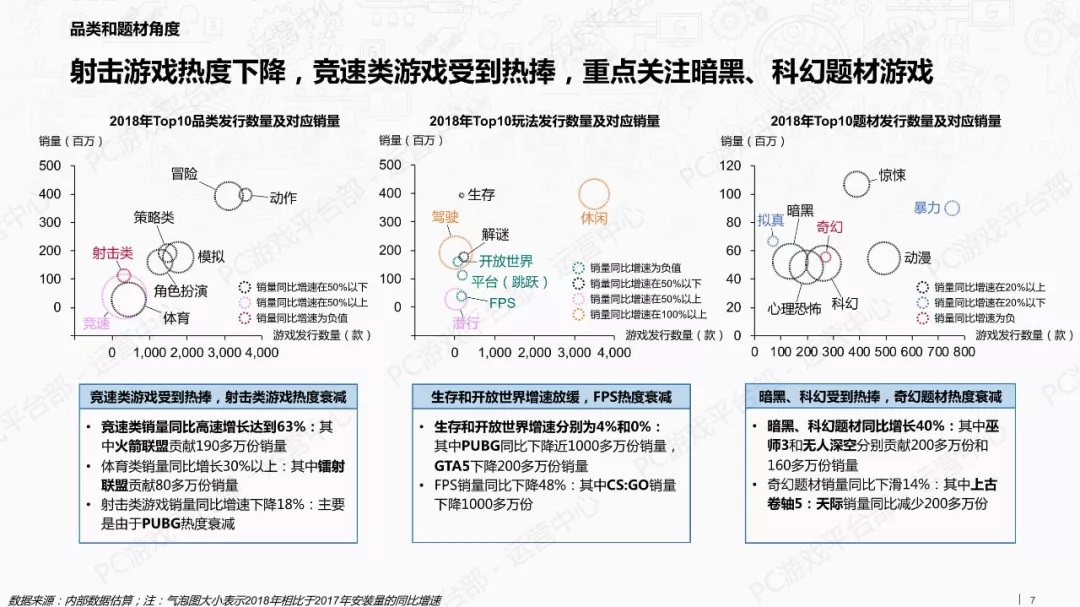

品类方面,竞速、生存、开放世界、暗黑、科幻等品类及题材受到玩家追捧,射击、FPS、奇幻等玩法和题材热度衰减,如射击类的代表《绝地求生》销量同比增速下滑18%,CS:GO销量下滑1000万份,《上古卷轴:天际》销量下滑200万份。

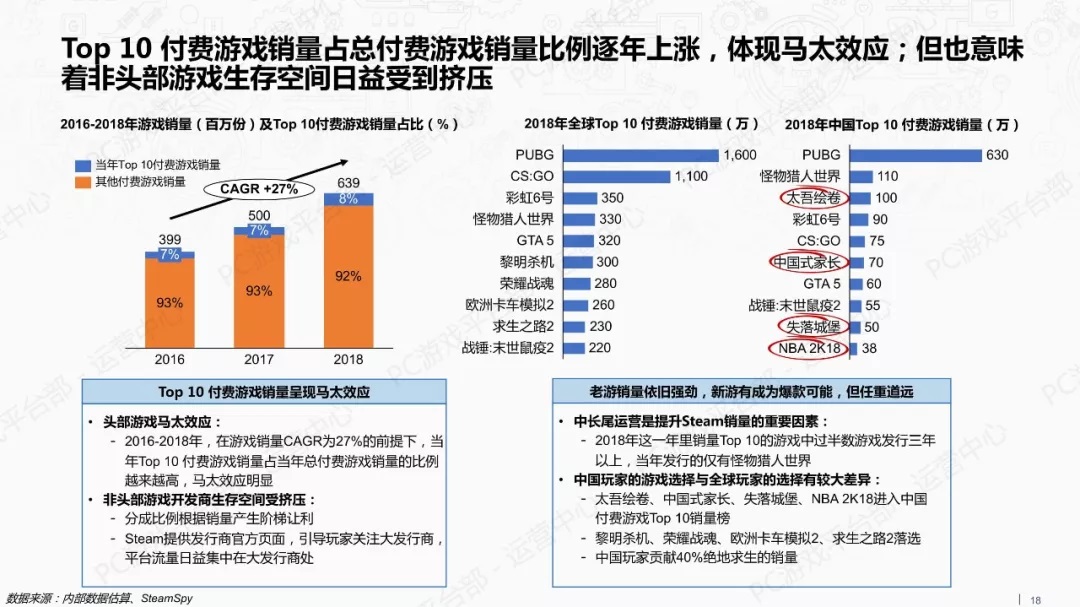

《报告》统计,2018年Steam全球销量前十的产品有9款属于射击和动作品类,《绝地求生》毫无悬念拿下第一,累计销出1600万份,其中,单中国玩家就贡献有630万份,占比约四成。Steam开发商V社产品CS:GO排名第二,销量达到1100万份。值得注意的是,《绝地求生》和CS:GO也是榜单中唯独2款销量超过千万的产品。

2018年,Steam Top10付费游戏销量占Steam当年总销量的8%,比2017年高出1个百分点,马太效应有所加剧。《报告》认为,Steam设置阶梯型分成模式,以及提供发行商官方页面,均有意对大发行商进行资源倾斜,导致压缩非头部游戏生存空间。

造成Steam更加青睐头部产品和厂商的原因,可能与产品实际销量有关。在2018全球付费游戏销量Top10中,只有2款来自独立和中小型开发者,且有超过一半的产品发行三年以上。

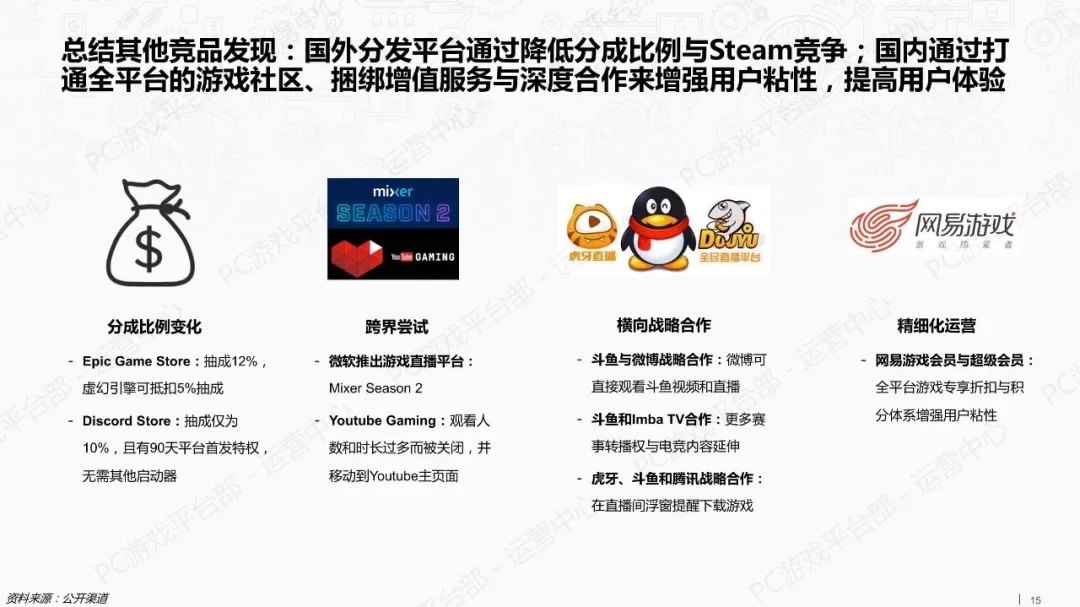

针对Steam重点关注大型发行商的特点,海外分发平台主要通过降低分成比例试图与Steam竞争,其中如Epic Games Store祭出了平台只抽成12%的优惠动作。国内平台基本没有触动分成比例,主要采取尝试通过全平台社区、捆绑增值服务和外部合作等竞争手段。

Steam对外部竞争者的反应不多,纵观2018年,Steam主要新动作主要在用户层面,多在进行平台功能迭代,以及商店改版、优化内容消费场景的体验。

国产独立游戏商业化宝地,中国玩家受二次元影响深

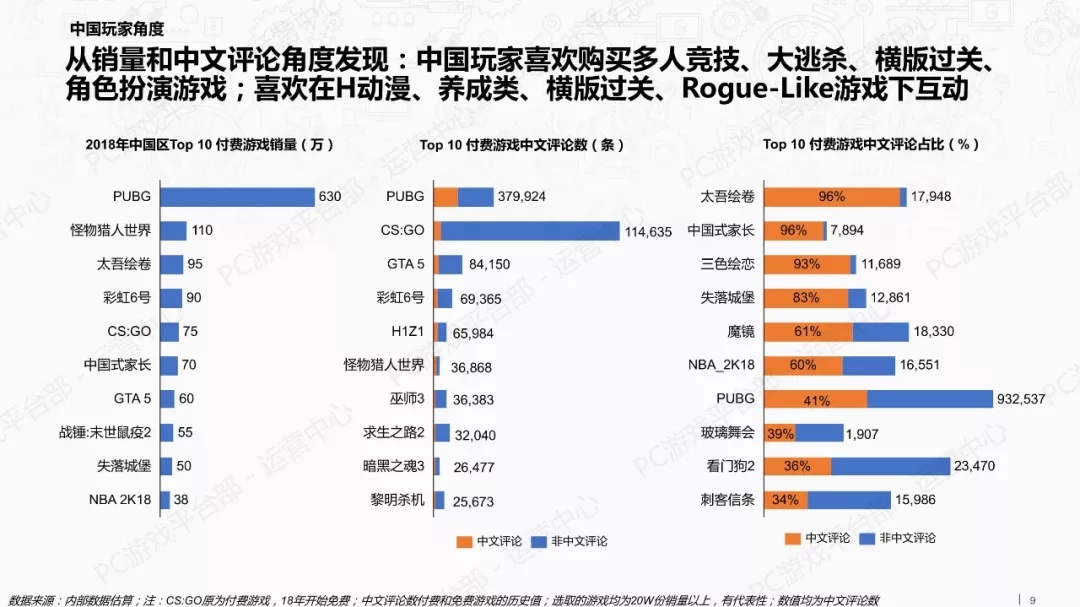

中国区销量榜单Top10与全球玩家选择存在较大差异,特点是更加多元化,以及出现更多国产独立游戏。如《太吾绘卷》在中国区获得了百万销量,《中国式家长》、《失落城堡》则分别获得了70万和50万销量。

该数据表明Steam已经成为国产独立游戏重要的商业化渠道,同时国产独立游戏销量绝大多数来自中国的数据也预示,国产独立游戏仍处起步阶段,非常依赖于本土粉丝的垂青,产品全球竞争力尚有很大不足。

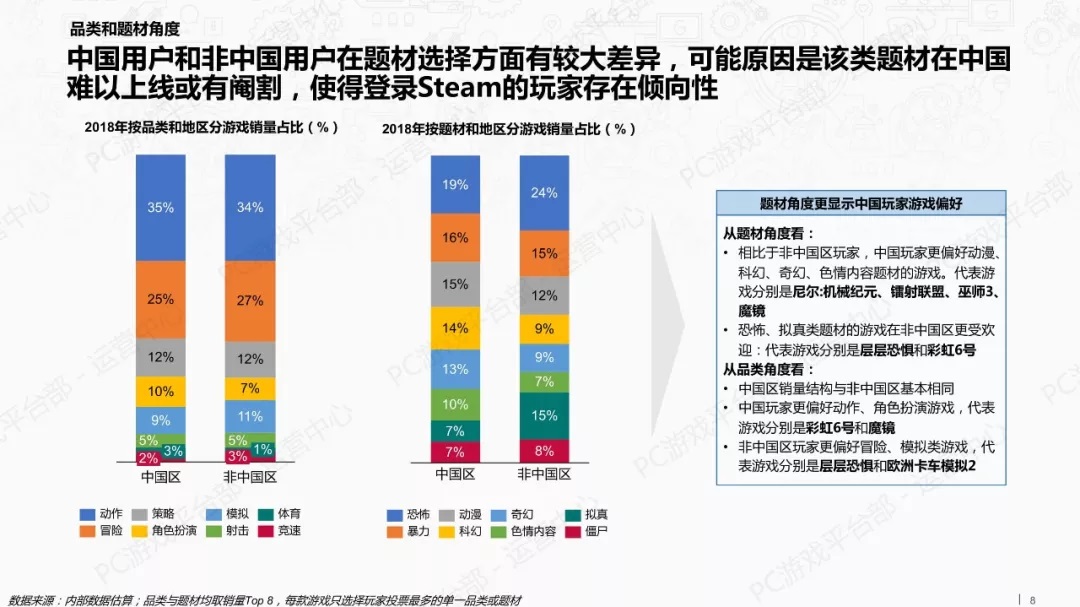

不过从整体销量结构来看,中国区和非中国区基本相同,都偏好动作、冒险类等人气品类。在题材选择上中国玩家方才体现出不同,与非中国玩家相比,中国玩家更加喜爱动漫、科幻、奇幻以及有擦边球内容的产品。

处于亚太文化圈的中国玩家,明显受二次元影响更深,对于动漫等题材的接受程度,也较非中国区玩家高出许多。

从评论角度看,评论与销量基本呈现正相关关系,如《绝地求生》中文评论则为41%,与2018年中国区销量达四成非常接近,《太吾绘卷》和《中国式家长》96%的评论都为中文评论也进一步验证了这一点。

可以发现中国玩家热衷购买多人竞技、吃鸡、横板过关和角色扮演游戏,喜欢在动漫、养成、横板过关、Roguelike等游戏下互动。