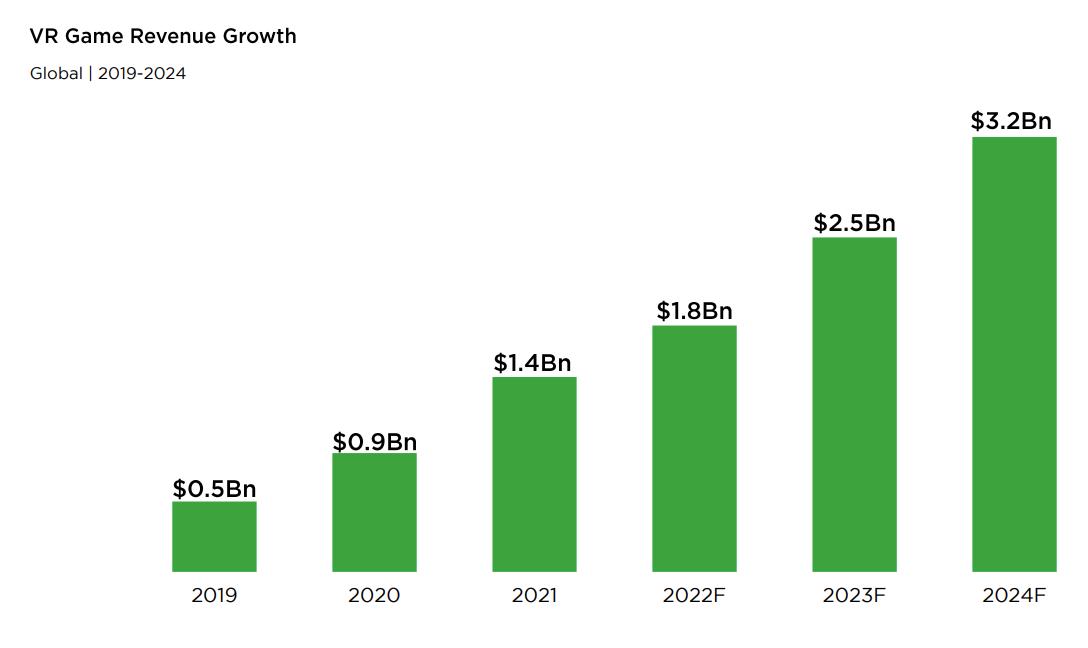

最近,Newzoo发布了2022年度VR游戏市场报告,该公司预计今年VR游戏收入将超过18亿美元,并且在2024年实现规模比2021年翻倍。

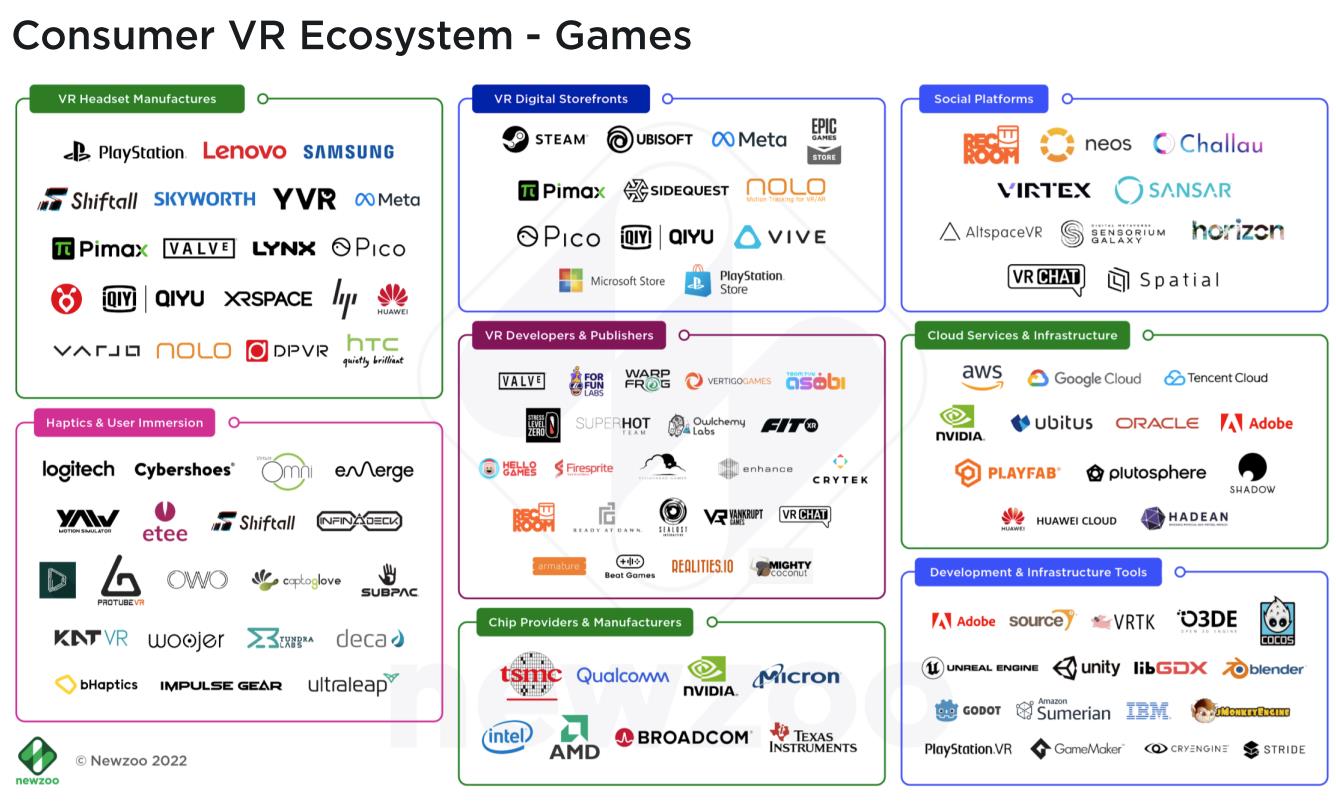

VR游戏生态系统

以下是编译的全部内容:

VR成功的连锁反应已经开启,如今VR的安装量增长超过以往任何时候,它正在成为开发者们一个更可持续的平台,甚至更多高品质的内容需求迫在眉睫。未来几年,我们会看到VR硬件、软件和使用场景的进一步发展。更亲民的头盔会带来更多玩家,导致更具吸引力的VR内容,反过来,内容会吸引更多的玩家。

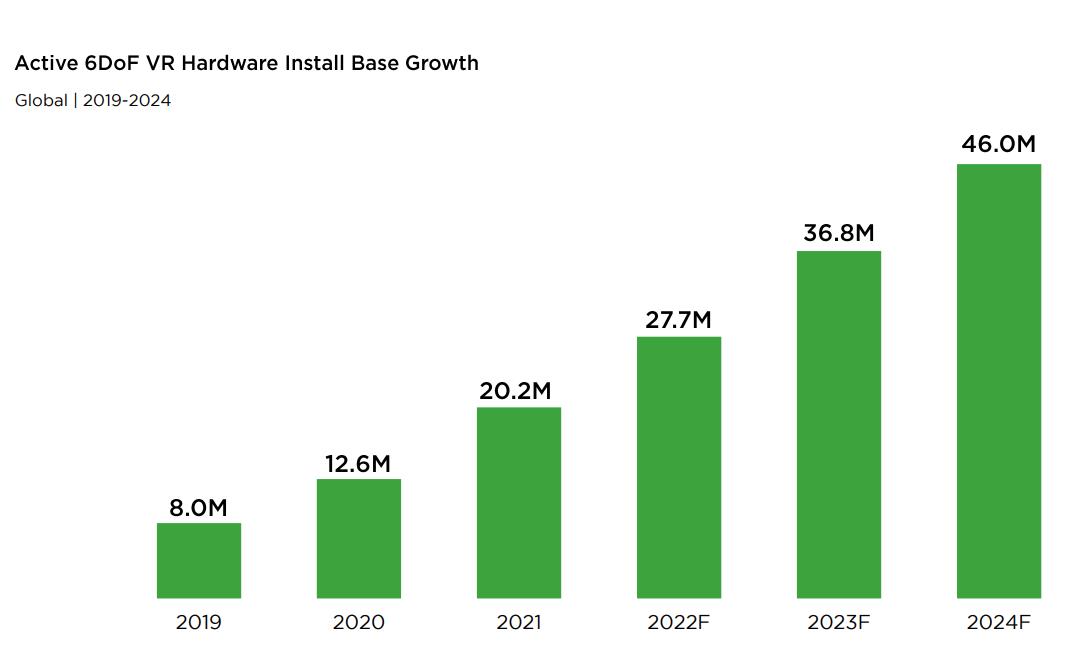

VR游戏市场概览(包括硬件和游戏收入):今年收入18亿美元、安装量2770万台

得益于价格低廉且设置简单,单独的VR头盔将继续推动VR的进一步普及。6DoF硬件安装量2770万,预计2019至2024年之间保持42%的年复合增长率。

VR游戏收入将从2021年至2024年翻倍,2022年收入预计18亿美元。

消费者洞察

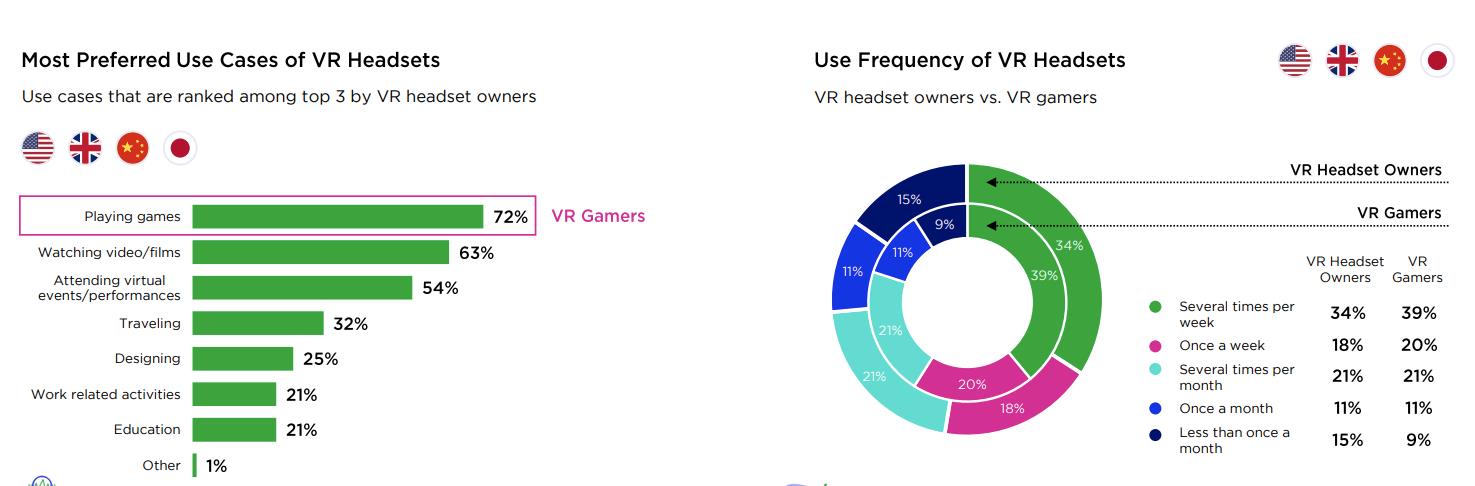

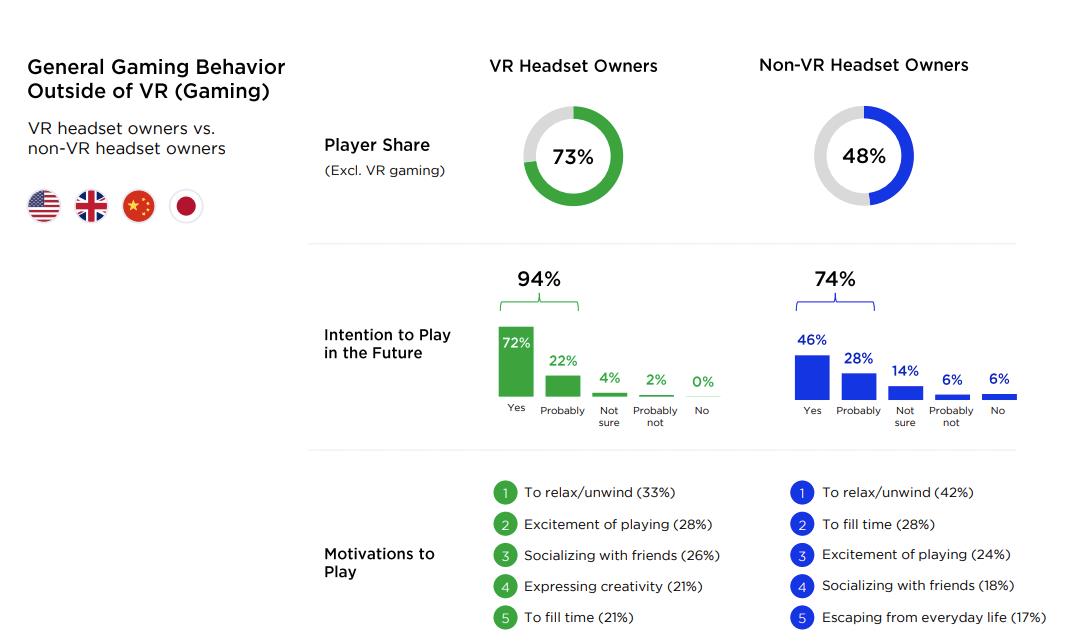

游戏是VR头盔拥有者最主要的用途,72%的受调查者将游戏作为他们使用VR最主要的三个用途之一,39%的用户表示他们购买VR硬件主要是为了玩游戏。这并不令人意外,因为游戏是VR的一个主要消费入口。

整体来说,VR游戏玩家比普通VR用户使用硬件更频繁,VR硬件的多元化内容、加上VR用户对游戏的热爱,解释了游戏为何在VR平台最受欢迎。不过,调查显示,有4%的VR用户已经不再使用他们的头盔。

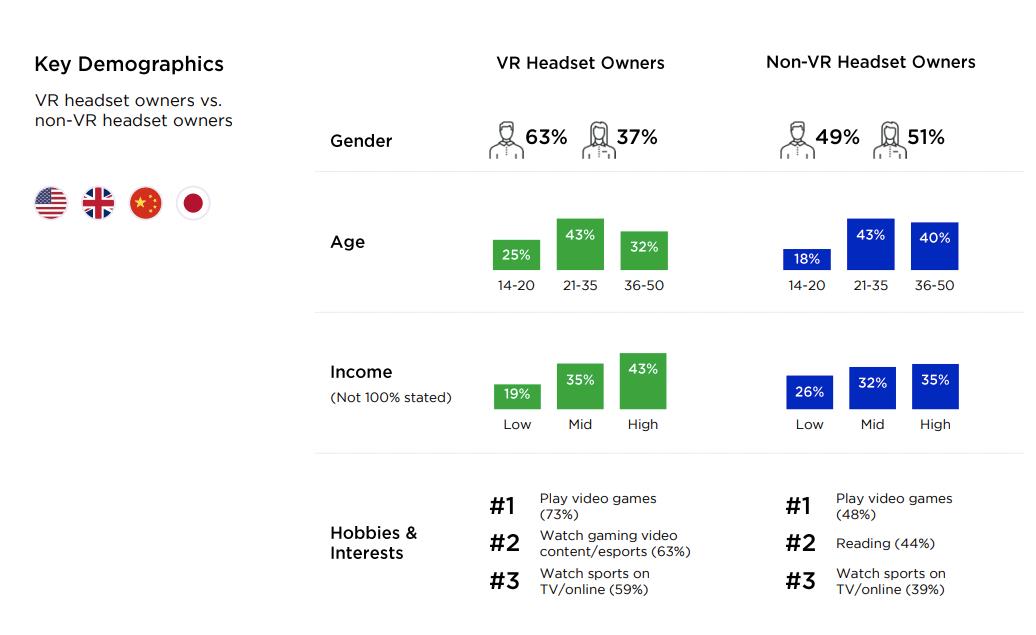

从用户属性来看,VR头盔持有者大部分都是年轻的高收入男性,从年龄来看,VR用户当中21-35岁最多,占比43%;其次是36-50岁用户占了32%,43%的VR用户都是高收入人群。

在VR游戏之外,VR游戏玩家也比非VR用户更有可能体验其他平台的游戏,调查显示,73%的VR玩家也玩非VR游戏,而普通VR用户当中的这个比例只有48%。

VR游戏分析

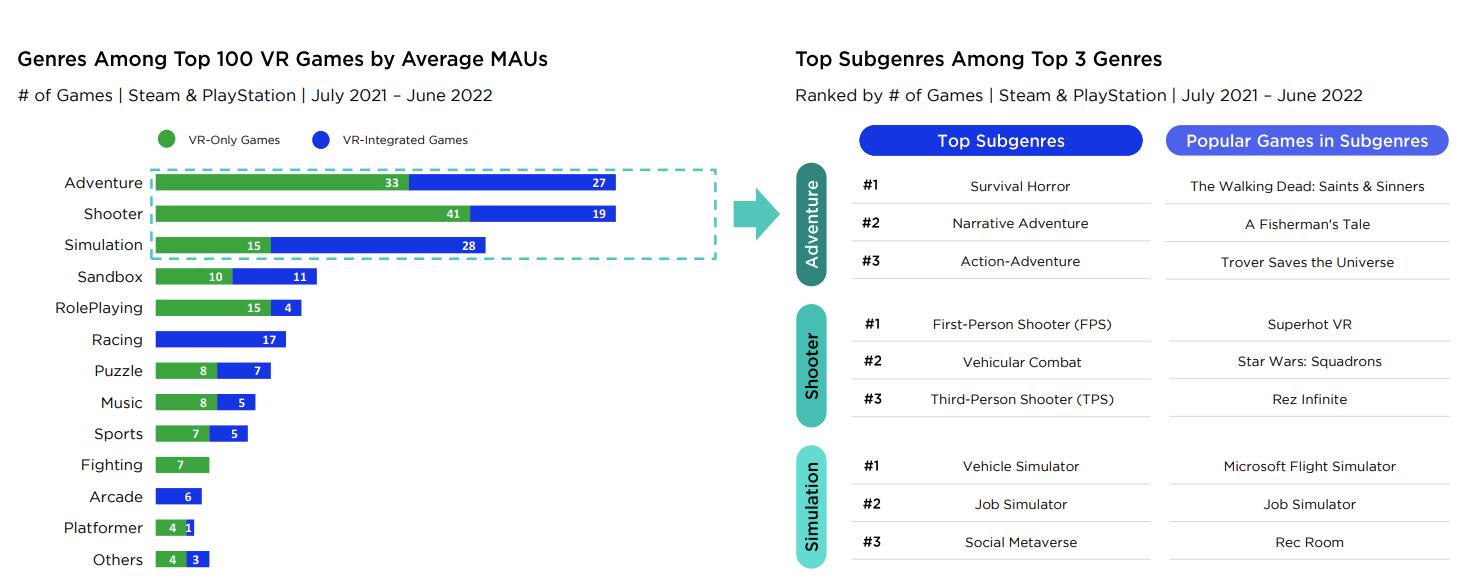

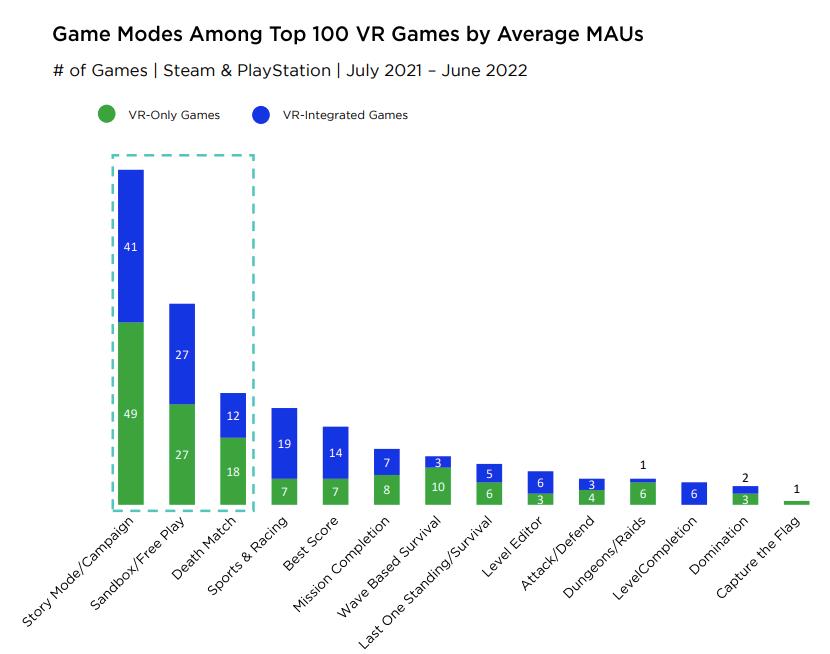

冒险、射击和模拟是VR平台最受欢迎的品类

从热门游戏品类来看,VR似乎与传统游戏保持一致,冒险、射击和模拟是VR专属游戏最热门的品类,同时也是VR兼容游戏最热门的三大类型。得益于VR提供的沉浸感,生存恐怖和工作模拟类游戏也比较受VR用户欢迎。

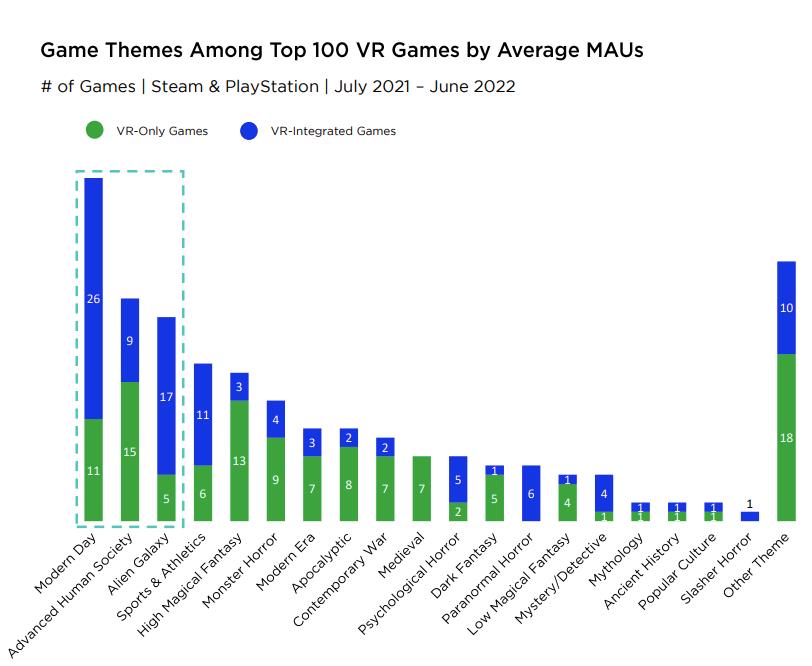

与品类比起来,VR游戏的热门主题更为多元化,从平均MAU来看、现代主题(微软飞行模拟器)、高级人类社会(Boneworks)和外星银河系(无人深空)是最受欢迎的主题。

从游戏风格来看,头部VR游戏聚焦于剧情、创造和竞争,这三者最具有代表性的作品分别是《Half-Life:Alyx》、《REC Room》和《Pavlov VR》。

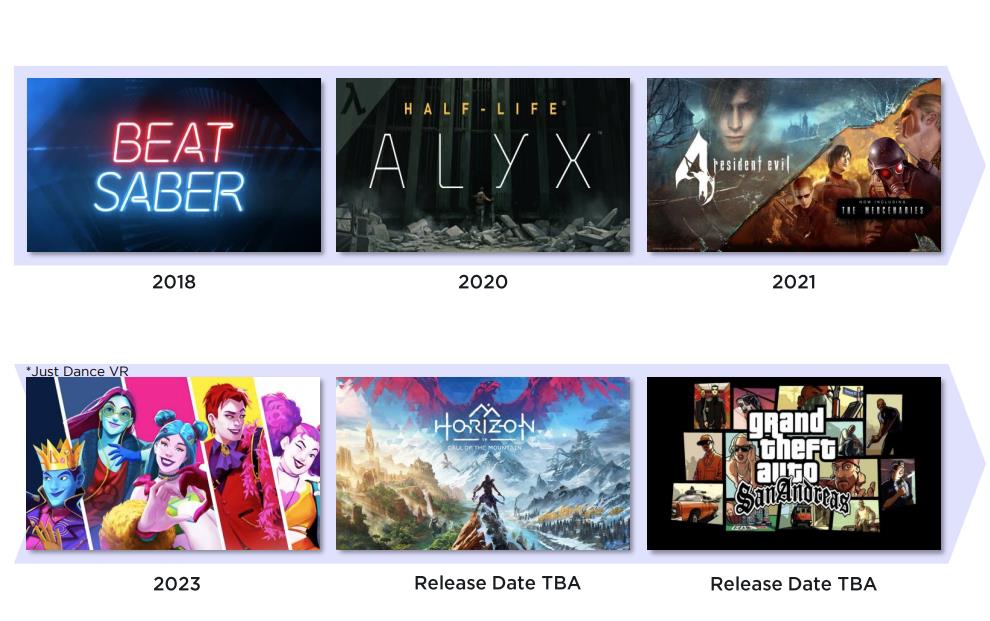

《Half-Life:Alyx》是首款3A级VR杀手应用,它成功利用了《半条命》IP和庞大的粉丝基础,并且用更多的互动提升了游戏沉浸感,加上比较高的制作品质,为VR玩家提供了高保真3A游戏体验。

VR市场的机会与挑战

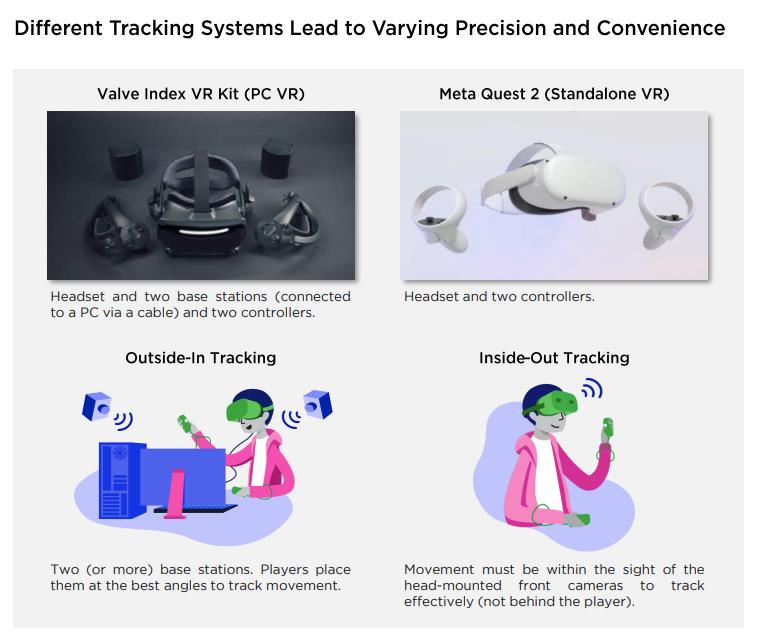

独立的VR头盔降低了VR门槛

在2019年5月,Meta发布了首款6DoF独立头盔,它不需要强大的PC支持,Quest本身具备了计算、追踪和内置电源,可以让用户随时随地体验VR游戏。加上Quest 2低廉的价格,让VR使用门槛进一步降低,持续的镜片和硬件优化,也提升了用户的穿戴体验,得益于这些优势,独立VR硬件将在未来进一步得到消费者认可。

然而,独立VR为了便携和简单,牺牲了一部分性能,它们的芯片与智能机类似,比如Quest 2就使用了高通骁龙XR2,尽管性能会继续提升,但与游戏PC相比仍有明显的差距。因此,尽管独立VR头盔将继续流行,但有些高保真游戏,比如《Half-Life:Alyx》仍然不能在这些设备运行。

游戏引擎提升了对VR研发的支持

Unity和Unreal Engine仍是VR研发最受欢迎的两个引擎,两者都在2015/2016年就提供了VR支持。随着VR市场的增长,会有更多的引擎开始服务于VR应用研发。

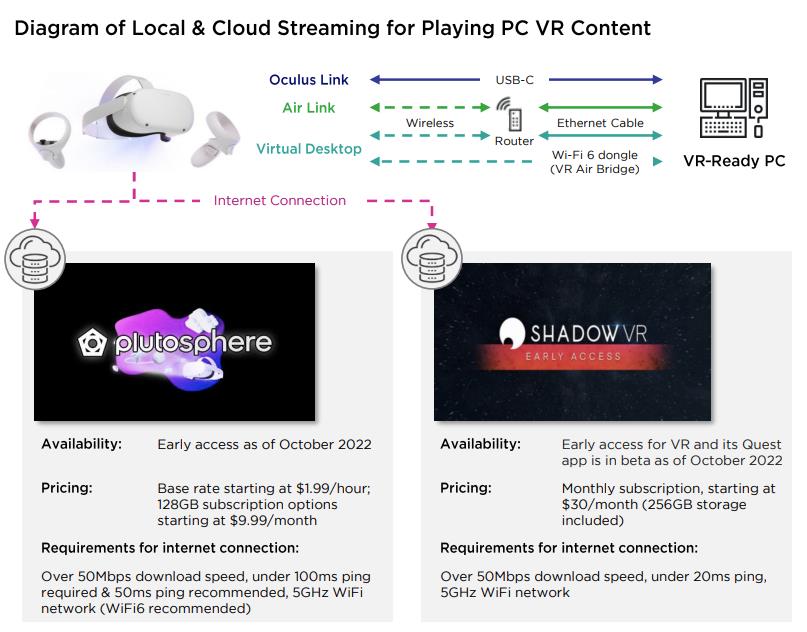

本地和云流媒体传输可以提升VR的使用率和普及:目前大部分独立VR硬件都可以兼容PC VR游戏,比如Meta提供了两种方式,一个是通过USB-C盒子Oculus Link,另一个方式就是Air Link(无线),第三种可选方案是Virtual Desktop。

越来越多的厂商开始提供VR云流媒体基础设施,比如英伟达的CloudXR,以及2022年7月为Quest头盔推出的两个VR云服务PlutoSphere和Shadow。不过,云游戏对于网络连接的依赖很强,想要降低高保真游戏的门槛,提升带宽、降低延迟将是主要的挑战。

另外,触觉手套和其他消费技术的提升,也将带来更高品质的VR体验。

VR市场发展趋势

得益于持续增长的活跃用户量,VR将增长成为一个经济可持续的平台,比如《Beat Saber》就在2021年收入接近1亿美元。

加上正在研发中的Quest 3和即将推出的PS VR2,Meta和索尼两家公司将会通过第一方和第三方内容策略进一步加速各自的VR发展。比如《GTA》、《生化危机4》、《地平线》等IP都将推出VR版本。

Pico也在快速投入VR内容,支持VR开发者们将他们的内容移植到Pico平台。与以往一样,内容为王,对VR内容的投入会吸引更多的玩家,带来更多的用户和更大的生态系统。

VR游戏的变现设计正在成熟和优化。比如《Horizon Worlds》提供了内容创作者支持,《Zenith:The Last City》加入了内购设计,《The Under Presents》可以在线表演,《Blaston》加入了游戏内广告。

VR和元宇宙

虽然经常被一起提到,但元宇宙和VR实际上是两个不同的概念,比如,元宇宙可以加入很多单独和互联的虚拟世界,但没有一个单独的VR世界可以成为元宇宙。未来,元宇宙会通过不同的设备体验,比如手机、PC、主机或者VR头盔。

除了VR之外,像《Roblox》、《我的世界》以及《堡垒之夜》等社交游戏成为了热门爆款,这种趋势也在VR领域盛行,比如《REC Room》在2022年4月吸引了超过300万MAU,目前是最受欢迎的VR应用。

与传统平台相比,VR社交可以为用户带来更高的存在感、更自然和真实的互动,这些对于元宇宙来说都是很重要的。

除了游戏之外,VR也在向更多领域拓展,比如零售、教育、汽车制造、旅游以及医疗健康等行业,都有开发者在尝试。

不过,总体而言,VR仍然处于初期阶段,它在游戏领域已经找到了杀手级应用,但VR技术远不止于游戏,随着技术的发展和用户量的增加,我们在未来几年将会看到VR实现具有突破性的发展,并且覆盖到全领域。

From:GameLook