微软收购动视暴雪的交易被收购被美国联邦贸易委员会(FTC)阻止后,微软再次试图说服FTC,表示收购动视暴雪不会损害竞争,且这一交易有助于帮助动视暴雪扩大其移动游戏业务。

微软表示,Xbox希望扩大其在移动游戏中的影响力,微软目前在移动游戏领域没有实质性的业务,对动视暴雪的收购将为其提供移动游戏以及相关开发运营的经验。今年早些时候,微软向英国竞争与市场管理局(CMA)提交的文件中,还提到了打造 Xbox 手机游戏商店的计划,并表示这项交易将提高微软创建下一代游戏商店的能力。

此外,这笔交易还将帮助微软大幅增加其移动收入。2022年上半年,动视暴雪收入达34.08亿美元,手游及辅助收入占总收入的一半以上,移动客户占其 MAU 的四分之三左右。第三季度,动视暴雪移动收入达到9.32亿美元,占总收入的52.4%。

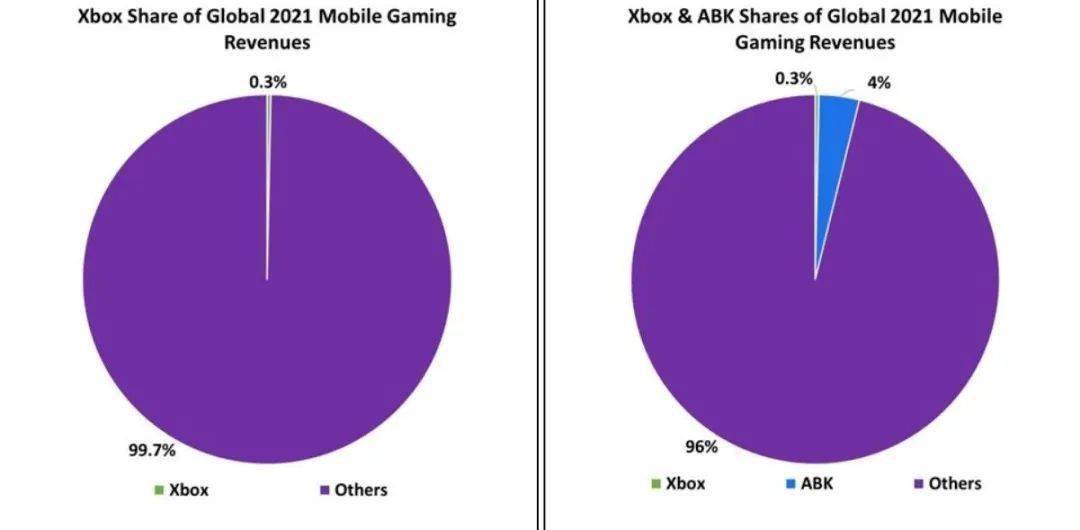

根据微软向 FTC 提交的图表,其2021 年占全球移动游戏收入的份额仅为 0.3%。在动视暴雪(动视、暴雪、King)加入后,这一份额将增加到4%以上。

其中,King部门及其旗下的Candy Crush IP,或许是帮助微软提高其移动收入的关键。微软在今年1月的并购会议纪要中,也提到了动视暴雪的 King 部门是移动游戏领域的全球领导者之一。

动视暴雪的移动产品组合包括和《暗黑破坏神:不朽》《使命召唤手游》等游戏,截止到10月底,上线5个月的《暗黑破坏神:不朽》全球收入已超3亿美元;而据data.ai预测,到2022年底,《使命召唤手游》收入可能会突破20亿美元。但这些游戏是与中国厂商腾讯、网易合作开发的,对微软移动业务的贡献有限。

因此,对于微软来说这笔交易中真正的价值在于King。得益于Candy Crush IP 的长期成功,截至9月30日的三个月中,King创造了6.92亿美元的收入,超过了动视(4.8亿美元)和暴雪(5.43亿美元),其中移动收入占公司移动总收入的74%,月活跃用户约占该公司总MAU的65.2%,成为动视暴雪在 2022 年第三季度移动增长的最大贡献者。