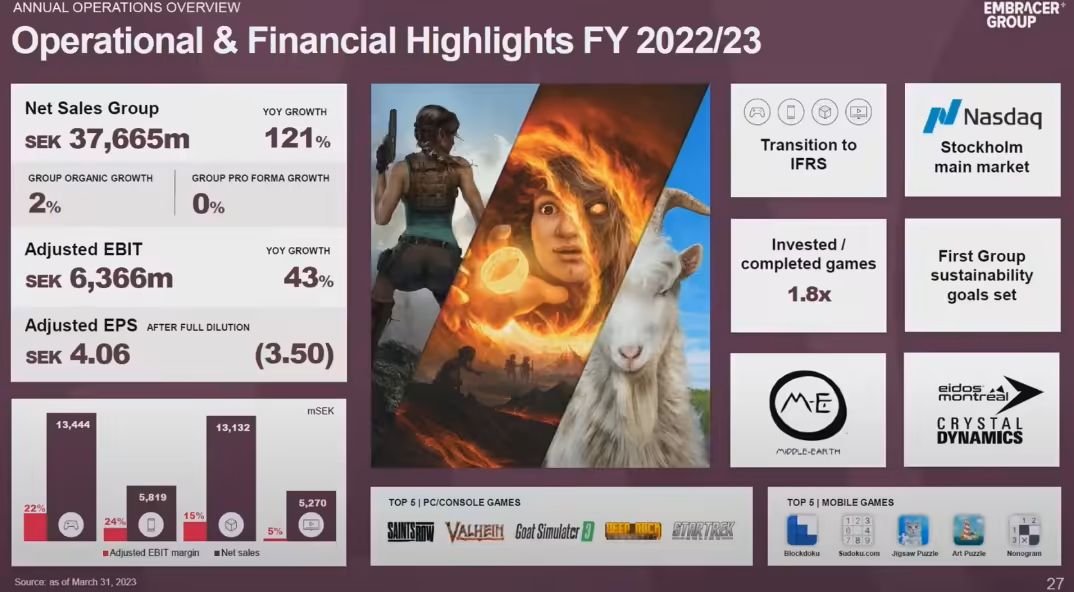

9月24日消息,Embracer Group 于 9 月 21 日召开年度股东大会,首席执行官 Lars Wingefors 回顾了 Embracer 截至 2023 年 3 月 31 日的财务亮点,指出尽管收入增长 121%,调整后息税前利润增长 43%,但仍大大低于公司预期。

Embracer 面临的最大挫折之一是先前计划的一项交易失败,该交易预计将在未来六年内产生超过 20 亿美元的合同开发收入。Wingefors 还将低于预期的业绩归因于 PC 和主机运营部门,该部门“利润率同比明显较低”,主要原因如下:游戏延期;某些版本的反响平淡;消费者购买力较弱;已发行游戏(如《黑道圣徒》重启版)的投资回报率较低。

截至 22/23 财年末(2023 年 3 月 31 日),Embracer 在其游戏中总共投资了 114 亿瑞典克朗(约 74.7 亿元人民币),其中 21 亿瑞典克朗与已发行的游戏相关,93 亿瑞典克朗用于后续开发。

仅 2022 年一年,该公司就在游戏支出上投入了 56 亿瑞典克朗(约 36.7 亿元人民币)。

Wingefors 随后讨论了 Embracer 在 20 亿美元交易失败后于 6 月宣布的重组计划。该公司目前的目标是到 2024/25 财年(自 2024 年 4 月 1 日开始)全年节省至少 29 亿瑞典克朗(约 19 亿元人民币)的资本支出和至少 8 亿瑞典克朗(约 5.24 亿元人民币)的管理费用。

Embracer 已经对 Beamdog(《博德之门:增强版》)、Gearbox Publishing(《无主之地》系列) 和水晶动力等工作室以及完全关闭的 Campfire Cabal 和 Volition(《黑道圣徒》系列)进行了裁员。但重组仍在进行中,并且在 2024 年 3 月 31 日之前可能会有更多撤资。