今年一季度将近300款游戏版号的发布让行业感受到了春天的气息。不过随着进口游戏版号陆续发布,国内厂商重新感受到来自韩国的竞争压力。

在今年3月的这批版号中,韩国元素占有不小比例,有《冒险岛:联盟的意志》《劲舞团:全民派对》这些老牌韩国IP拿到版号(游戏研发并非韩国),也有《七人传奇:光与暗之交战》这样的日漫IP+韩国研发的产品过审,由韩国研发的《蔚蓝档案》更是二次元赛道的一款重头戏产品。

在去年12月过审的进口版号中,韩国游戏数量同样不少,《命运方舟》《第七史诗》《冒险岛:枫之传说》《二之国:交错世界》《战之刃:幸存者》等产品纷纷过审,其中不乏受关注的新晋产品。

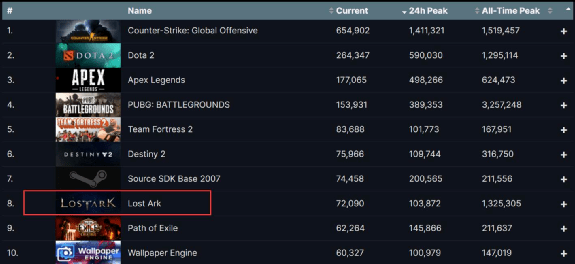

而在版号之外,近年韩国厂商在全球的表现也不乏亮眼成绩。《命运方舟》上架Steam至今保持在平台在线人数前10的位置,国服已于4月开启内测。去年海外上线的《胜利女神:妮姬》则依靠美术长板在二次元赛道成为黑马。

在国内市场上,韩国游戏这两年的确没有出现爆款,似乎已经不足为惧。但不能忽略的是,过去几年韩国游戏的哑火其实与版号停发有不小的关系。可以想见,随着进口版号放开,国内必然要迎接韩国新老游戏的一波挑战,尤其是在知名IP改编游戏这个分野,双方必有一战。如果我们对韩系厂商的认知还停留在《传奇》《穿越火线》那个级别,无疑是要吃亏的。

韩国游戏,被迫走向全球

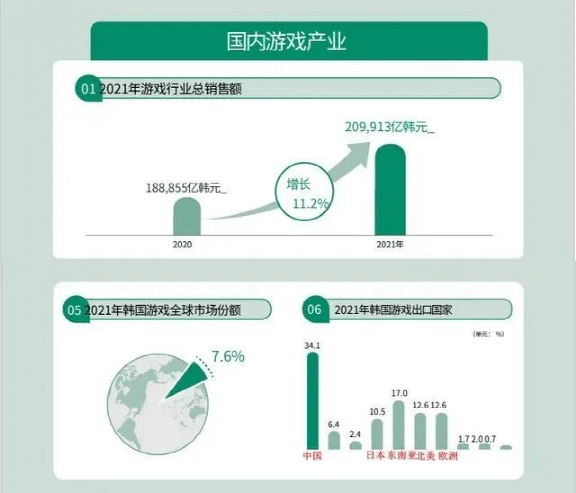

中国一直是韩国游戏的最大出口国,是韩国游戏赖以起家的重要市场。这一情况到了手游时代依然没有变化,据韩国文化产业振兴院(KOCCA)的年度报告统计,在2017年,得益于《绝地求生》等游戏的爆火,韩国游戏业出口中国的产值占到其总出口额的60.5%,达到35.4亿美元,创下历史高点。

但也正是在2017年,由于国际局势导致韩国游戏的版号发放不断减少直至停发。受此影响,过去5年中,韩国游戏出海中国的比例一直在下降。KOCCA今年3月发布的《2022年韩国游戏白皮书》显示,2021年韩国游戏市场规模虽然首次突破20万亿韩元,出口中国的比例却只剩下了34%(仅包含内地数据),与当年相比跌去了一半。

国内厂商抓住这个窗口期,抢占韩国厂商留下的国内市场,还借助产品代差反向杀入韩国市场,取得了很多战果。如今,韩国反而成为国内厂商出海收入前三的海外市场。据DataEye数据显示,2022年国内出海韩国的收入已达到12亿美元。Sensor Tower数据则显示,《云上城之歌》《原神》《万国觉醒》《奇迹之剑》和《弹壳特攻队》五款产品位列2022年韩国手游畅销榜TOP20,这些头部产品的年收入达6.4亿美元。

得益于37、4399、米哈游等公司旗下产品的出色表现,舆论也一度洋溢着“韩国游戏已经半截入土”的乐观氛围。然而,正如韩国偶像产业并没有因为我们限韩而衰落,反而被倒逼着开拓欧美市场,韩国的游戏产业也发生了类似的变化路径。

失去了中国这个可以“躺着挣钱”的巨大市场,以3N(NCsoft、NEXON、Netmarble)为代表的韩国厂商不得不加大进攻全球市场的力度,尤其是瞄准日本和北美等头部大市场。韩国厂商深知自己手中具有全球影响力的游戏IP并不多,所以他们打入全球市场的战略方针就是利用自己在网游数值和3D美术上的长板,寻找知名日本IP展开合作,用IP改编产品打一个错位竞争,最终摸索出一条“日漫IP+韩国研发+全球发行”的打法套路。

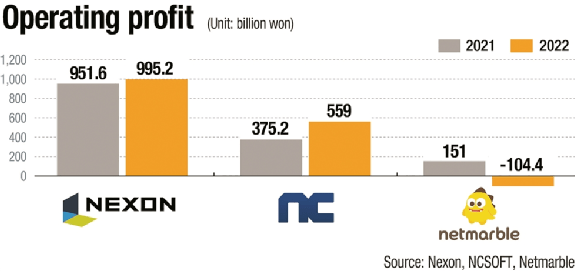

韩国三巨头2022年营收(单位:十亿韩元)

这套打法看着是否很熟悉?没错,韩国厂商的这套打法其实与国内出海厂商的想法不谋而合。看来,对于日本厂商在手游研发方面的掉队,中韩厂商算是有“共识”的。日本厂商虽然手游研发不给力,但手中握有大量知名IP却是不争的事实。尤其是在二次元领域,日本更是积累了众多具有全球影响力的IP,将这些IP转化成游戏变现本就是日本IP方的诉求,下面就看中韩厂商谁能更好地完成这个任务。

过去,中韩厂商在承接IP改编方面的竞争关系还没有那么明显,大家都是面向各自的国内市场,井水不犯河水。不过当时间跨过2020年情况已经不同往日。意识到只靠中国市场有危机的韩国厂商将更多目光放到海外,想通过IP合作打入日本、北美等头部市场。而中国厂商羽翼逐渐丰满,自然也盯上出海,大厂拿IP也不再只考虑国内,而是要搞全球发行。

兜兜转转之下,中韩厂商又站在了同一个竞争舞台上。双方的竞争也从单独的产品层面,上升到从玩法、美术到本地化发行能力的全方位比拼。

全面竞争,你追我赶

我们可以通过具体的例子来看看当下中韩厂商的竞争态势。像这次拿到版号,由网石(Netmarble)开发的《七人传奇:光与暗之交战》(下称“七大罪X”)就是典型的“日本IP、韩国开发、全球发行”思路下的产物。

在美术上,韩国一向有自己独特的积累,体现在产品上就是能够以3D画面做到对日漫IP的精准还原。

做到高质量的基础上,韩国厂商还有一项绝技就是极致内卷的加班文化。他们愿意在一款游戏里堆叠两三倍的工时制作内容,用海量内容填补玩法上的不足,以此碾压竞争对手。“七大罪X”就依靠这套组合技反杀入日本市场,吊打日本DeNA自研的《七大罪》手游(2D卡牌放置,已停服),几年下来都保持在日服畅销榜前列。

韩厂这套美术加堆量的打法可谓屡试不爽。《蔚蓝档案》也是靠这套打法在内卷严重的二次元圈子杀出血路,用海量高质量CG砸死日本玩家。去年出圈的《胜利女神:妮姬》同样是用特色美术开道打出的知名度。

当然,“七大罪X”成功不仅只依靠卷美术堆资源的韩式老三板斧,它还拥有玩法上的微创新。

衡量一种玩法是否成功,一个重要的指标就是看这种玩法是否被大量模仿借鉴,成为一种玩法类型。从这个角度上讲,“七大罪X”无疑是成功的,其借鉴自走棋的合并概念与属性克制逻辑自创出一套“七大罪-like”卡牌玩法,被多款游戏借鉴。在国内,《猫之城》《重返未来:1999》等多款二次元卡牌手游都采取了类似的玩法,其影响力可见一斑。

韩国厂商在回合卡牌品类的积累,的确是形成了一定优势的。早年的《魔灵召唤》就启发了多款国内回合制手游,“七大罪-like”或是这种优势的一种延续。

在美术、玩法这些韩国厂商已经取得优势的领域,国内厂商很难短期超越,与韩厂对拼加班内卷更是不明智。最好的反超方式自然是换个思路,就像米哈游2020年的《原神》用多端发行与开放世界成功偷了韩国人的家,让韩厂引以自豪的3D MMO一时黯然失色。

事实上,率先学习《原神》做产品的并非国内,反而是被逼疯了的韩国厂商。为了保住自己在MMO领域的优势地位,韩厂以开放世界为最大竞争威胁,纷纷下血本补课。为了提高成功率,韩厂一边补课一边还拉来IP合作助阵。

网石在“七大罪X”取得成功后紧接着推出了《二之国:交错世界》。这款游戏聚集了日本Level-5开发团队、吉卜力美术风格、久石让音乐等众多响亮IP,在画面上突出虚幻4引擎打造的卡通风格,在玩法上也抛弃卡牌回合制,拥抱被《原神》验证的开放世界。

虽然游戏上线后玩家大呼韩国人搞“预告片欺诈”。游戏大量开放性内容没有实装,课金点过于频繁,本质依然是韩式数值型MMO。但游戏依靠日本IP的背书还是在《原神》霸榜的日本市场中分得一杯羹。

可见自带IP的产品即使玩法与大作撞车,依然能靠IP影响力成活。这款游戏已于去年底拿到版号,今年国服也将上线。但由于《二之国》IP在国内的知名度并不高,游戏想复制在日本的成功很难。

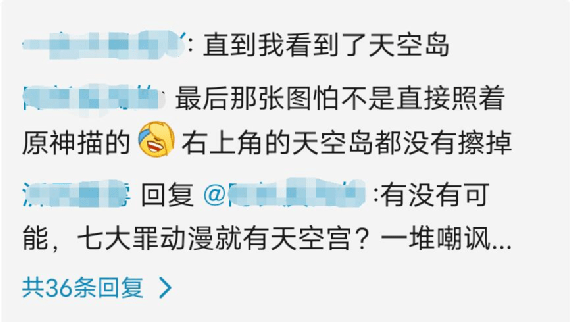

在《二之国》手游上线不久,网石于2022年又公布了一款新作《七大罪:起源》。游戏同样放弃回合制,想将《七大罪》这个IP也打造成开放世界,对标《原神》的意味可以说很浓。当时游戏PV因为与《原神》有太多相似之处,还引发了一场有关天空岛的口水战。

另一面,从网石《七大罪》手游制作组独立出来的人员则新成立了VIC Game Studios,以类似的美术风格拿到了另一个日漫IP《黑色五叶草》改编权。

过去几年,韩国厂商可谓是言必称开放世界,人人争做“韩国原神”。可惜游戏出了不少,成功案例不多,像去年拿到版号的《剑与骑士团》(Gran Saga)便是较早对标《原神》的那批产品之一。如今版号拿到了,但游戏本身却有些凉凉了。

争当“韩国原神”最终能活下来的,大多是带有IP的产品。像知名韩国IP《魔灵召唤》的新作《魔灵召唤:编年史》于今年3月公测,同样放弃了多年的回合制改为多端同步发行的开放世界,开服表现就比那些没有IP的产品好得多。

韩国厂商对于“抄”有自己的理解,他们知道“抄”不能持续,所以相比原创游戏更需要IP的加持。为了抢到IP,韩厂现在起手就是全3D画面+开放世界,背后是成吨的研发成本和无穷的加班时间。在这方面,韩国人可谓非常拼命,誓要卷死同行。

在国内,很多IP改编游戏在成本投入方面还没有达到这个级别。主要是因为国内市场无论是手机硬件配置还是用户渗透率,都还有2D卡牌等传统游戏的生存空间,不需要那么卷。但如果厂商想要拿IP做出海,进入一线梯队参与全球竞争,想主打日韩等游戏渗透率极高的消费市场,那么投入高成本研发似乎是不可回避的选项。

完美世界在今年1月就内测了日漫IP《一拳超人:世界》。游戏一改该IP此前改编作品普遍采用的回合制,采用开放世界玩法。完美之所以能够拿出这样的产品,就在于它借助《幻塔》已经向市场证明了自己有能力制作开放世界二次元游戏。

4月6日,完美世界2022年度财报也披露,过去一年《幻塔》的表现可圈可点,其全球累计收益已达30亿元(人民币),帮助公司实现净利同比增长273%。

3月底,完美世界还开启了另一个日本IP合作项目,与Atlus联手推出《女神异闻录:夜幕魅影》手游。游戏一测的完成度远超大家的预计。这不是一款拿了P5美术和音乐往某个国产卡牌上硬套的游戏,而的确是一款基于P5世界观而开发的手游。

可见,成功的产品才是厂商谈IP合作最好的筹码。近一年来腾讯、网易等厂商都已经公布了多款开放世界游戏的计划。对国内头部厂商来说,出海这战必须要打,只有拿出比肩PC/主机质量的游戏,才会得到玩家的认可,也只有这样的产品才有机会走出国内,与日韩厂商正面竞争。IP在其中更多起到的是助燃剂的作用,中韩厂商真正比拼的,还是产品本身的质量。

头部比强,腰部比烂?

中韩头部大厂打得不可开交,这是大玩家之间的较量。在中腰部这个板块,位于相同生态位的中韩厂商同样斗得不可开交,目标只为争抢IP——比如光荣和SNK的IP。

光荣旗下的《三国志》《大航海时代》等IP影响了好几代东亚玩家,韩国厂商很早就抢到过《曹操传》《真·三国无双》等IP开发手游,算是抢了时间上的先机。国内厂商后来凭借在SLG品类上的积累,推出《三国志·战略版》等游戏,以小众的SLG品类做出了顶级的营收成绩,成功杀败韩国竞品,在这场IP争夺战中先胜一局。

不过中韩厂商的下一回合对决马上又拉开帷幕,这回的目标是《大航海时代》IP。一边是天戏取得IP授权,由启虹游戏研发,由腾讯发行的SLG产品《大航海时代:海上霸主》,另一边是韩国Line Games制作并发行的多端同服“开放世界”游戏《大航海时代:起源》。

“海上霸主”自然是要利用国内在SLG方面的积累打造《大航海时代》IP的国战游戏,但SLG那一套走格子占地玩法能否配适强调自由冒险的“大航海”世界观,现在还是一个问号。此外,这款游戏早在2021年腾讯发布会上就亮相,但直到2022年底才拿到版号。至截稿时,游戏还没有公布未来的测试消息,未来命运着实让人捏一把汗。

相比之下,韩国版“起源”于今年3月初多平台全球公测,又抢到了时间上的先手。游戏主打开放世界自由航行,很好还原了“大航海”IP原有的风貌。游戏还推出PC端与移动端实现多平台数据互通,并配备了包括中文在内的多国语言,摆明是要吃全球市场。

不过游戏上线后的评价并不理想。其回合制的战斗系统与充满泡菜味的韩式MMO数值体系都让IP粉丝感到不满,上线后在Steam上仅收获了不到40%的好评度。

“大航海”IP这一轮较量,中韩算是打成平手。先手的韩国公司多半差评没有讨到好处。但眼见“大航海”粉丝对回合制怨声如此之大,身为SLG的“海上霸主”未来的风评如何走向也不乐观。

类似“大航海”这样的中韩IP争夺案例还有很多。比如在《拳皇》这个IP上中韩厂商同样多次交手。自从SNK被国内资本收购之后,国内厂商拿下了大多数《拳皇》IP的改编权,但依然被韩国网石偷了一波。网石于2018年推出的《拳皇全明星》放弃了当时主流的回合制玩法,主推手感与人物建模俱佳的横版动作玩法,让游戏在日韩东南亚都吸走一波粉丝。

当时国内唯一能够撑场的只有银汉制作腾讯发行的《拳皇:命运》。银汉有动作游戏《时空猎人》的研发底子,《拳皇:命运》质量不错。然而腾讯由于手中有《天天炫斗》《火影忍者》等多款嫡出横版格斗游戏,最终没有力推本作出海。所以《拳皇:命运》在海外几乎没有成绩。国内《拳皇》IP的出海,至今还是只能依靠回合制产品撑门面,在动作产品上输了一阵。

结语

中韩游戏厂商的竞争早在端游时代就已经拉开序幕,一直持续至今。在面对“韩流”之时中国厂商有着天然的优势,那就是背靠巨大的本土市场。面对这巨大市场,只要找准机会,即使是二三线的“过时”游戏依然能够成活,而这是仅有5000多万人口的韩国厂商做梦也羡慕不来的。

韩国厂商要生存就必须出海做外国人的生意,必须把某一点做到极致才能参与全球竞争。所以我们总能在韩国厂商身上看到某种焦虑,他们总是第一时间学习新技术、新玩法,卷美术、卷素材、堆工时、堆内容,生怕一朝落后便万劫不复。或许这也是整个韩国都在极致内卷的原因所在。

如今中国厂商也要走向全球,必然要与韩国厂商正面对抗。虽然我们已经能与韩国厂商打得有来有回,还出现了《原神》等明星产品让韩国厂商感到威胁焦虑。但这场面向全球的IP争夺战其实远没到真正分出胜负的时候。

IP争夺的背后,是厂商游戏工业化能力的比拼,既要比速度也要比质量还要比创意。比完了产品还要比发行,比本地化,比运营。在网游与移动端手游这个范围内,中韩厂商属于同态竞争,必要拼个你死我活,再拉上创造了无数知名IP的日本,“东亚怪兽房”的名号还真不是浪得虚名。

当然对玩家来说,版号放开,中韩正面竞争都是利好消息。韩国产品的竞争可以有效地鞭策那些躺平的国内厂商,让他们无法再躺在玩家的钱包上偷懒。毕竟日本人躺平了还有IP可以拿出来卖钱,我们有些厂商一旦躺下去可就只能直接关门了。