2018年Q2财报季已经到来,随着厂商或Q2或2018上半年的财报公布,可以明显发现,随着春节档的过去,暑期档又还未到来,大量厂商的增长幅度都开始减缓。

再加上游戏版号审批暂停,大量新游上线计划后移,不少厂商都受到了影响,其中就连此前财报一直增长的腾讯,也在2018年Q2放缓了脚步,手游收入更是环比下降了19%。

2018年Q2的三个月里,国内游戏头部收入市场几乎被腾讯和网易垄断,4-5月IOS收入排行榜前十都被腾讯和网易平分。直到6月完美世界手游《武林外传》上升趋势猛烈,登上了6月IOS排行榜第4,打破了网易腾讯二分天下的局面。

Q2 期间各家厂商收入支柱大部分为已发行作品的不断发力,而随着吃鸡热潮的减缓,大量厂商开始另谋发展机会,IP游戏成为Q2热门。《魔力宝贝》、《武林外传》、《QQ炫舞》等多款IP手游在Q2取得了亮眼的成绩。

另外值得注意的是,在月期间,得益于女性游戏市场的发力,在女性向游戏方面多有建树的叠纸网络和玩友时代凭借着《恋与制作人》与《熹妃Q传》进入了国内IOS收入榜单前10。

Q2不少厂商的出海成绩开始崭露头角,老牌大哥IGG、智明星通、FunPlus在Q2依旧凭借着《王国纪元》、《列王的纷争》、《阿瓦隆之王》等产品牢牢占据着中国手游出海头部位置。而网易《荒野行动》则在日本依旧保持着亮眼成绩,5、6月都登顶了国产手游出海第一的位置。而FunPlus的耀眼成绩更是帮助了世纪华通成为2018年上半年营收增长幅度最大的厂商。

另外易幻网络《三国志M》、游族网络《少年三国志》两款三国题材手游在4月成绩突出,皆打入出海吸金榜单前30。

整体来看,2018年Q2的财报显示,国内游戏头部市场越来越向两大巨头聚拢,但在聚拢的同时,也有厂商依靠产品的创新走出了一条生路。而版号的暂停审批更是打乱了大量厂商的未来计划,8月17日上海正式启动全国首个网络游戏出版管理申报服务平台,但版号审批的恢复还未有好消息传来。在接下来的时间里,各家游戏厂商要想取得更好的成绩,得更谨慎地打好手里现有的牌了。

以下为详细财报:

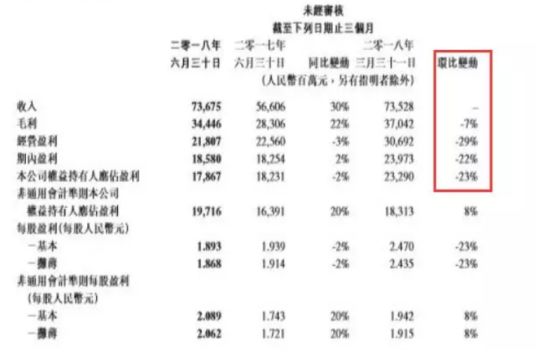

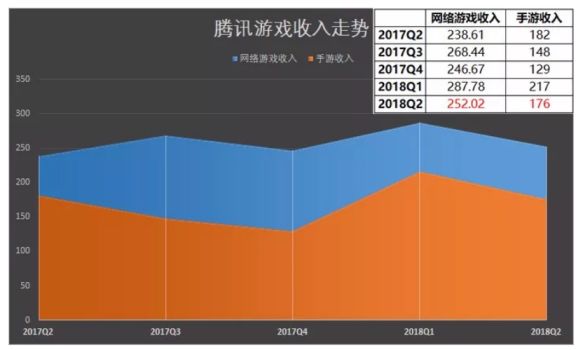

腾讯:总收入736.75亿,手游收入环比下降19%

腾讯2018年Q2财报显示,其2018年第二季度总收入同比增长30%,总收入为736.75亿元人民币。经营盈利为人民币218.07亿元,比去年同期下降3%,经营利润从去年同期的40%下降到30%。公司权益持有人应占盈利178.67亿元人民币,比去年同期下滑2%。

其中腾讯在第二季度的手游收入是176亿元,环比下降19%,可以说是相当刺眼的一个数字。腾讯对此的解释是“由于热门战术竞技类游戏尚未商业化及新游戏的发布排期的影响。”

腾讯Q2的下降,外界有着诸多看法,但总结起来主要为三点因素:游戏业务的收入下滑,存量市场受到极大挑战,投行化战略不靠谱。当然关于战略这种着眼于长远的概念,任何预估和评价都为时尚早。不过可以确定的是,社交和游戏作为腾讯旗下最核心的业务,目前确实出现了不少问题和麻烦。

网易:Q2净收入162.84亿,海外持续发力

网易Q2财报显示,本季度网易净收入为162.84亿元人民币(24.61亿美元),同比增加21.7%。其中,在线游戏服务净收入为100.61亿元人民币(15.20亿美元),环比及同比都迎来增长,超出此前华尔街分析师的预期。

Q2期间,网易经典产品继续发力,此外多款新游也表现出色。《第五人格》、《非人学园》表现出亮眼的成绩,两款自研MMO《逆水寒》及《楚留香》更是为其财报增色不少。

另一方面,网易Q2在产品出海方面也越走越稳了,4-6月网易一直居于App Annie中国App发行商出海收入排行榜前三。除了《荒野行动》在日本屡次登顶App Store畅销榜外,其Q2的新产品的出海也皆取得了不错的成绩。

完美世界:净利润7.8亿,同比增长16.46%

完美世界上半年财报显示,报告期内公司实现营业收入约36.67亿元,与上年同期相比增长2.20%;归属于上市公司股东净利润达7.8亿元,同比增长16.46%。

据了解,完美世界曾在6月对上半年业绩进行调整,将最初预期的“归属于上市公司股东净利润”由“6.75亿元-7.65亿元”调高至“7.2亿元-8.3亿元”。目前实际业绩超出最初预期的上限,符合调整后的业绩预期。

上半年完美世界游戏业务实现营业收入26.63亿元,并与Valve达成战略合作,共同展开了Steam中国计划。另一方面,完美世界上半年影视业务增长迅速,报告期内实现营业收入10.04亿元,与上年同比相比增长93.85%,占公司总营收的比重也由此前的14.43%增长至27.38%。

巨人网络:总营收近20亿 游戏营收13.58亿

巨人网络2018年半年度报告显示,上半年巨人网络营业收入19.99亿元,同比增长42.52%,归属于上市公司股东的净利润7.10亿元,同比增长1.87%。

其中,游戏相关业务收入13.58亿元,同比下滑2.96%,互联网金融服务收入6.38亿元,其他业务收入3.81亿元,同比下滑1.87%。

巨人网络表示,《征途》系列、《球球大作战》等公司多款前期上线产品在报告期内保持不俗表现,同时公司成立多个工作室,持续加大研发及细分市场领域的布局,储备了《表情包少女menhera》、《小兵大冲锋》、《龙珠最强之战》、《犬夜叉:奈落之战》多款手游产品。

三七互娱:游戏收入超30亿,同比增长10.58%

据半年报,三七互娱在上半年实现营收33.02亿元,同比增长7.24%,实现归属上市公司股东净利润为8.01亿元,同比下降5.78%,对于净利润下滑,三七互娱表示,主要原因为上年同期公司处置了上海喆元文化传媒有限公司及上海极光网络科技有限公司等公司股权确认了税后投资收益1.67亿元,而2018年1-6月无重大股权处置。

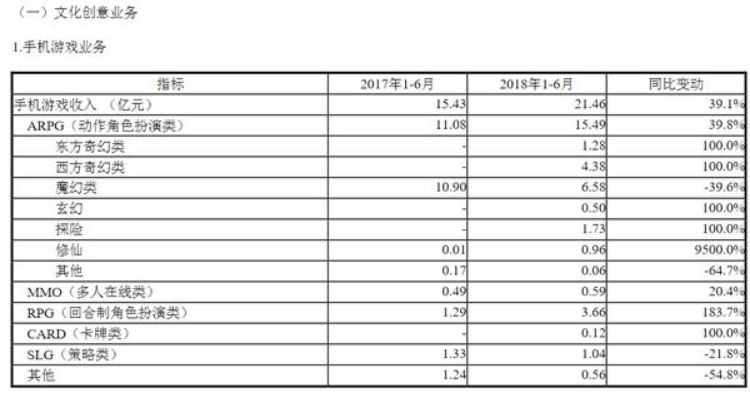

但在游戏业务方面,财报显示三七互娱游戏业务取得营收30.71亿元,同比增长10.58%,占总收入的92.99%。游戏业务超出行业增速的发展在很大程度上得益于三七互娱手游的快速发展,三七互娱手游业务收入和研发投入均呈增长态势,报告期 内,公司手游业务取得营业收入21.46亿元、毛利16.65亿元,同比分别增长39.1%、38.8%。

游族网络:营业总收入17.87亿元,同比增长6.38%

游族网络近日披露的2018年上半年财报显示。上半年,游族网络实现营业总收入17.87亿元,相比上年同期增长6.38%;归属上市公司股东的净利润为4.93亿元,同比增长45.21%。

在报告期内,游族其核心作品《少年三国志》依旧保持着稳定的营收,月流水依然保持在1亿流水左右。另外报告期间,游族推出了自研产品《天使纪元》,并取得了优秀的流水成绩,拿下的重量级IP《权力的游戏》也在报告期间放出相关消息,为其后续的产品发力提供了有力的支持。

世纪华通:营收38.95亿,同比增长138.53% 拟收购盛跃网络

世纪华通2018年半年报显示,公司上半年实现营业收入38.95亿元,同比增长138.53%;扣除非经常性损益的净利润5.11亿元,同比增长153.79%。因去年同期处置资产存在较大的非经常性收益,今年上半年公司实现归属于上市公司股东的净利润7.11亿元,同比增长14.93%。

世纪华通表示,上半年营收大幅增长主要归功于点点互动成功并表以及《择天记》、《魔力宝贝》等新游上线等红利。除此之外,市场所关心的盛大游戏注入事宜也已经迎来进展,世纪华通已于6月12日起停牌筹划重大资产重组事项,拟收购标的资产为盛跃网络100%股权,盛跃网络正是盛大游戏在国内的控制实体。

世纪华通旗下点点互动(FunPlus)连续3个月蝉联中国App发行商出海收入榜第一

掌趣科技:营收11.4亿,同比上升38.39% 自研游戏立功

掌趣科技2018年上半年的财报显示,公司上半年营业总收入为11.4亿元,,比上年同期上升38.39%;归属上市公司股东的净利润3.8亿元, 比上年同期上升42.39%。其中,第二季度是公司业绩的爆发点,单季净利润增速超过100%。

报告指出,上半年业绩增长主要归功于《奇迹MU:觉醒》和《大掌门2》两款自研游戏。其中,前者收入为3.5亿元,占游戏业务收入的31.03%,累计充值流水达到15.3亿元。

金山软件:Q2收入13.46亿元,网游同比下降27.7%

金山软件Q2财报显示,其Q2收入为13.46亿元,同比增加4.8%。来自网络游戏的收益为5.82亿元,同比降27.7%,连续4个季度同比下降。财报分析原因是,主要由于行业竞争加剧来自《剑网3》收入减少,及《剑侠情缘1》手游收入的自然回落。

也因此金山软件董事长雷军表示,在目前手游市场竞争日益加剧的情况下,决定推迟《剑网3》手游的发布时间,以调整重点游戏产品的战略部署。目前预计《剑网3》手游的商业推出时间将为2019年初。

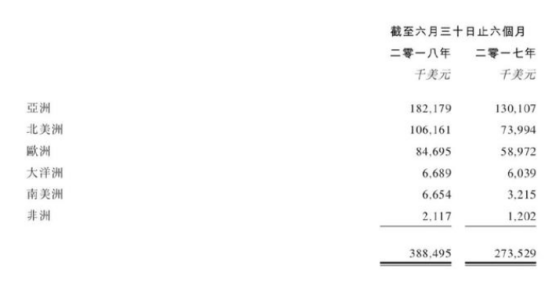

IGG:上半年总收入21.52亿,《王国纪元》占最大功劳

报告显示,2018年上半年,IGG销售收入3.88亿美元(约合人民币21.52亿元),比2017年同期增长了42%;利润达到9800万美元(约合人民币6.69亿元),同比增长29%。

报告期内IGG收入最大的市场是亚洲,占比47%,其次是北美和欧洲,分别占比27%和22%,与该公司手游市场分布相近。期间IGG上半年公司总流水达到了28.82亿元,其中旗下明星产品《王国纪元》总收入达到了3.11亿美元(约合人民币21.24亿元),占据了总收入80%的份额。

在2018年下半年,IGG预计还有6款新游在进行发行准备,继续加强全球化布局。

B站:上半年营收18.95亿,游戏占主导

B站于近日发布了2018年Q2财报后,其上半年总营收为18.95亿,游戏业务收入在第一、二季度占比分别为79%和77%,是B站的主力收入。直播和广告业务则实现了同比增长186%和132%的大幅增长。用户方面,二季度平均月活跃用户数量达到8500万人,同比增长30%,平均月付费用户数量达到300万人,同比增长177%。

在营收方面,虽然一、二季度B站收入都保持着增长,但其净亏损却在不断扩大,还遭遇了整改一事,对B站造成了不小的影响。

昆仑万维:营收17.68亿,游戏6.53亿同比下滑22.15%

昆仑万维半年报显示,上半年里昆仑万维营收17.68亿元,同比增长1.79%;净利润5.63亿元,同比增长46.52%。其中,游戏业务收入6.53亿元,营收占比为36.9%,同比下滑22.15%;社交网络收10.11亿元,同比增长29.30%,占总收入的57.2%。

在发布财报的后一天,昆仑万维集团召开了游戏业务品牌发布会,昆仑游戏CEO陈芳宣布,移动游戏平台将启用独立品牌GameArk,昆仑游戏品牌将不再使用,业务范畴扩大,且包含原有的自研产品。

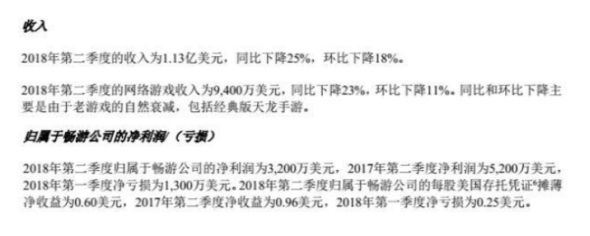

畅游:Q2收入1.31亿美元 网游同比下降23%

Q2财报显示,畅游第二季度总收入为1.13亿美元,同比下降25%。其中畅游网络游戏收入为9400万美元,同比下降23%,环比下降11%;互联网增值服务收入为100万美元,同比下降60%;在线广告收入为600万美元,同比下降22%,环比增长9%;映前广告业务收入为1,200万美元,同比下降33%,环比下降53%。

其中畅游网络游戏收入的同比和环比下降,主要归结于老游戏的自然衰落,包括经典版天龙手游。

吉比特:上半年收入7.78亿元,同比增长7.95%

厦门吉比特网络有限技术股份有限公司2018年半年度报告显示,吉比特网络上半年收入达7.78亿元人民币,同比增长7.95%,其中Q2收入为3.98亿元;报告期净利润为3.3亿元人民币,同比增长11.91%;财报表示,营业收入和归属于上市公司股东的净利润较上年同期增长,主要系《问道手游》本期收入增加。

吉比特《问道手游》自2016年4月正式运营以来,用户规模及充值金额增长迅速,截至2018年6月30日,《问道手游》累计注册用户数量超过2,500万,用户规模和充值金额增长迅速,为公司的净利润增长做出了突出贡献。

此外,游戏《不思议迷宫》、《地下城堡2》、《贪婪洞窟》等广受玩家好评的Roguelike类手游同样是吉比特财报上涨的原因之一。

蓝港互动:Q2营收1.74亿元,游戏收入上半年同比下降24.4%

据蓝港公告显示,蓝港互动Q2收入为1.74亿元,上半年营收约为人民币2.91亿元,较上年同期减少0.3% ;其中亏损约0.69亿元,较上年同期增加36.51% ,游戏收入约2.04亿元,较上年同期减少24.4%,占总收入的70.1%。海外游戏市场的业绩进一步巩固和扩大,收入占游戏收入比重58.4%,同比增长63.5%。据报告称,董事会不建议就报告期内派付任何股息。

虽然财报中游戏收入同比减少,但在注册玩家数方面则有所增加。据显示,注册玩家总数从上年同期的约2.28亿名上升至报告期内的超过2.39亿名。其中平均每月活跃用户(MAU)达到约160万人,平均每日活跃用户(DAU)达到约30万人。

此外蓝港上半年期间,海外业务一直持续增长,目前占游戏业务收入比重的58.4%,同比增长63.5%。其中产品《Daybreak Legends: Defenders》的亮眼表现是蓝港互动海外游戏业务收入增长的主要原因之一。截至目前,这款产品目前已累计获得29个国家或地区的畅销榜Top10,并在其中17个榜单进入Top5、6个榜单登上Top1的成绩。

凯撒文化:上半年净利润1.17亿,同比增两成

凯撒文化发布的2018年半年报显示,报告期内公司实现营业收入2.98亿元,同比增长5.46%;实现归属于上市公司股东的净利润1.17亿元,同比增18.94%。旗下进款老产品在今年上半年表现出色,旗下产品《三国志2017》在出海韩国后也取得了不错的成绩。

自2017年6月以来,凯撒文化业绩增长迅速,到了2018年增长速度放缓,但仍旧在持续提升。2018年上半年,凯撒文化从IP业务和游戏业务方面入手,通过IP运营、扩大IP储备能力及老游戏的维稳输出和新产品的蓄势待发,取得了2.98亿元的营业收入。