超额认购:一般指认购申请高于新股发行量的情况。投资者和承销商认为,超额认购的程度,可反映出公众对该公司发展潜能的信心。

从美股退市4年多后,中手游(00302.HK)于今日在香港联交所主板成功上市,成为美股回归港股又一公司。中手游发行价为2.83港元,共计发售4.6亿股,总募资额达到13.1亿港元,首日收盘价2.89港元,涨幅2.12%。

2019年,国内游戏行业迎来一个明显回暖的阶段,中手游也在今年获得大幅增长。在9月24日公布的最新上市招股书中,中手游2019年上半年的营收达15.29亿元,同比增127%。加上据之前港媒报道,申购的港股新股中手游合计获得544倍超额认购,冻结资金超716亿港币。

在手游市场人口红利触顶、资本市场对游戏行业热情消退的大环境下,大多游戏企业的上市道路并不乐观。那为什么中手游会有赴港敲钟的底气?又是如何获得大量资本对其前景的无限看好,进而竞相超额认购的?

敲钟之前,肖健向中手游全体员工发布的内部信

要了解“573倍超额认购”现象背后的原因,就不得不先提到当前国内手游市场的两个重要趋势:

1. 随着超过两年时间手游用户总量的增长放缓,经过多款手游洗礼的存量玩家成为市场消费主体,而他们对优质产品的需求和标准越来越高;

2. 手游市场格局已经定型,行业初步完成由渠道优势向产品优势的转变,而手游市场头部效应明显,被大量老产品和强IP强运营产品占据。

在这两大趋势的引领下,手游市场的现状既形成优质新产品较少与用户需求日益提升的矛盾,又带来激发优质新产品获得超预期市场成绩。故而拥有大量头部IP储备和优质产品研发、发行、联运、营销、投资等综合实力的中手游,自然是资方眼中少有的优质标的,必然拥有更高的议价能力。

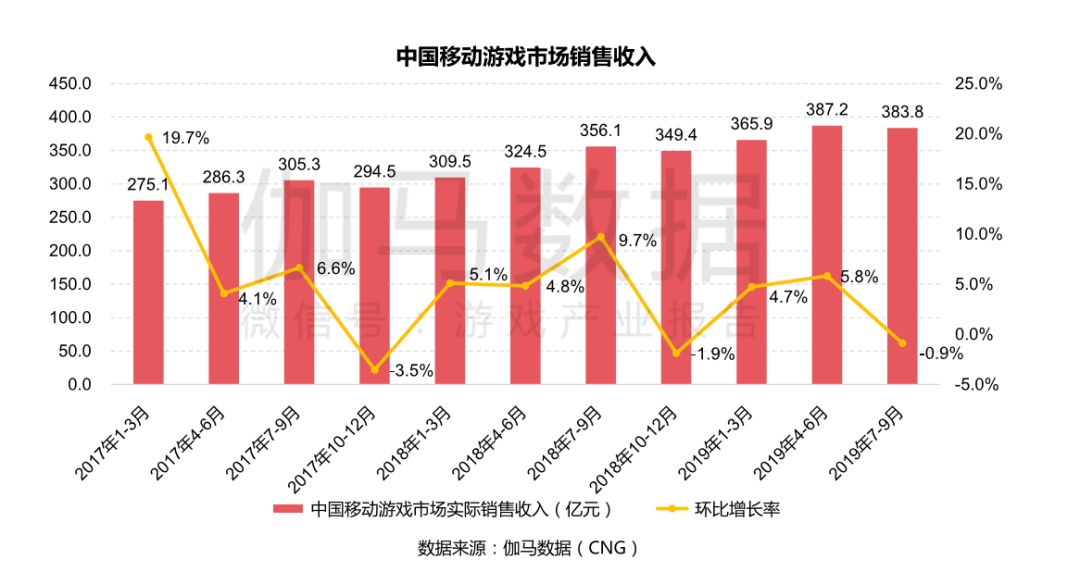

伽马数据最新报告显示,当年国内手游市场平均增长速度已低于5%,资本市场最大问题是如何选择一个有潜力的标的

特别是中手游给外界第一印象,有着丰富多元化的产品矩阵,足以作为今后数年稳定营收的重要保障之一。并且在战略眼光和机遇意识方面,时值2018年陷入版号寒冬的游戏行业,少有像中手游这样积极准备众多精品大作和头部IP的厂商,这也是吸引资方的加分项。在2018年9月的“聚能·玩”发布上,公布超过25款的精品大作、94个IP以及80家合作CP,如今看来是中手游“万事俱备只欠东风”的起手布局。所以当行业回暖时,中手游旗下新老产品顺势发力,在2019年上半年获得7.3%的平均付费用户转化率和2.5亿元的净利润。

在2019年上半年中国游戏公司营收前20中,中手游是唯一同比增长率超过100%且未挂牌的公司

除了与丰厚产品与IP储备相对应的眼光意识外,更进一步观察中手游旗下正在运营的数十款产品不难发现,其中超过三年以上的活跃产品多达11款,如《航海王强者之路》、《火影忍者-忍者大师》等人气大作目前仍有大量活跃用户和可观收益——这显现出中手游对长线运营的熟练把控和有效规划。再加上计划于2020年推出的32款新产品,如《航海王热血航线》《SNK巅峰对决》《仙剑:九野》《家庭教师》《轩辕剑-苍之曜》《画江湖之杯莫停》《轩辕剑-剑之源》《真·三国无双》等,中手游的产品线全面铺开后,将呈现出一个庞大、稳定且极具活力的未来。另一方面,《传奇世界之雷霆霸业》等自研自发的精品更是为中手游的收益增长带来了重要贡献。2019年上半年,由中手游发行、旗下全资控股的文脉互动研发的IP游戏《传奇世界之雷霆霸业》创下了最高超2亿元人民币的月流水收入纪录,显示出中手游如今稳健的“自主研发+代理发行”双线发展架构。

站在众多营收成绩显著的产品基石上,中手游储备的近百个IP则是重要的战略支柱。作为拥有最大的IP储备的国内游戏发行商,中手游近年来不断积累和提升IP品牌的运作实力,如今已成其在业内最具识别度的核心竞争力。截至目前,中手游已与超过19名全球顶尖IP版权方建立合作关系,包括东映动画、日本聚逸株式会社、盛大集团、SNK、讲谈社、Ubisoft及Skybound等,并且拥有26个IP授权和68个自有IP资源。特别是在最新的招股书中,中手游详细公示了IP授权业务所贡献的营收,其中2018年全年达1780.4万元,2019年上半年则为360万。这份营收贡献虽然不及自研和发行带来的高,但展现的却是中手游对IP资源的运作架构终于完成了闭环——构建IP游戏生态体系+自研自发长生命周期MMO+自有IP及IP品牌运营,这一套可持续发展的业务布局将成为中手游今后最稳定的营收来源。

手握IP资源,并且拥有IP变现与增值能力的中手游,为自身也带来更多元化的IP品牌运营收入,中手游也由此从单纯的游戏企业向泛娱乐企业升级转型。比如在2018年并购北京软星51%股权,计划更进一步成为大宇股东,这也是向外界表明,中手游在积极投身于文创IP品牌的建设与运作。目前针对《仙剑奇侠传》、《轩辕剑》、《大富翁》等知名IP准备展开的泛娱乐合作,只是在IP领域初步的战略布局。可以预见,在影视、动漫、游戏、衍生品和线下娱乐等各种合作之外,中手游近年来持续展开围绕IP的全球化合作、IP资源的战略性投资和全球知名IP的战略性并购,今后将会更多地运用到自己所属的IP上,进而开始尝试打造属于中国的世界级IP。

当然,要达成这个长远的战略目标并非易事,中手游在打好地基、立起支柱之后,还需要高屋建瓴地进化成长——而这一点则可以从此次中手游IPO的7位重量级基础投资者看出。

包括快手科技、Bilibili、微博、阅文集团、三七互娱、掌趣科技以及恒基地产主席李家杰在内的7位基础投资者,向中手游合共投资约2.5亿港币。这些投资者覆盖的领域,分别有短视频、弹幕视频平台、网络社交平台、网络文学创作与IP平台、游戏业界同行和地产项目商,囊括了当前年轻一代的网络社交和文化娱乐领域。当这些资源进行整合互补,必然会为中手游的战略蓝图带来更新的发展维度与高度。

另外值得一提的是,之前在广州举办的《超级高达之父·大河原邦男日系机甲设计大展》,中手游就以协办方的身份高调亮相。作为泛娱乐下线互动娱乐的新兴项目,中手游早早瞄准这一细分市场的空间,这不仅进一步加强了中手游在IP运用方面的竞争力,也受到了众多线下实体产业的关注和青睐,故而恒基地产主席对中手游的看好也是在情理之中。正是这种从游戏到泛娱乐、从IP运作到IP生态建设、从线上到线下的一层层推进,让中手游赴港敲钟后的下一站被各家资方所看好。