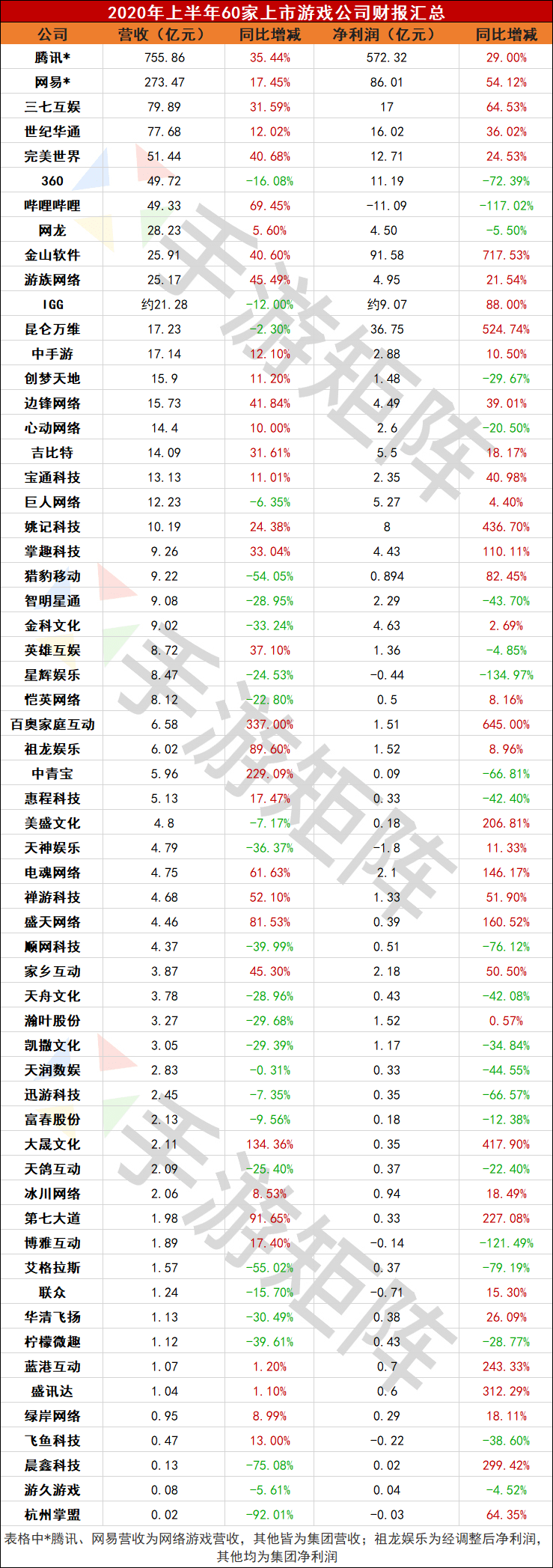

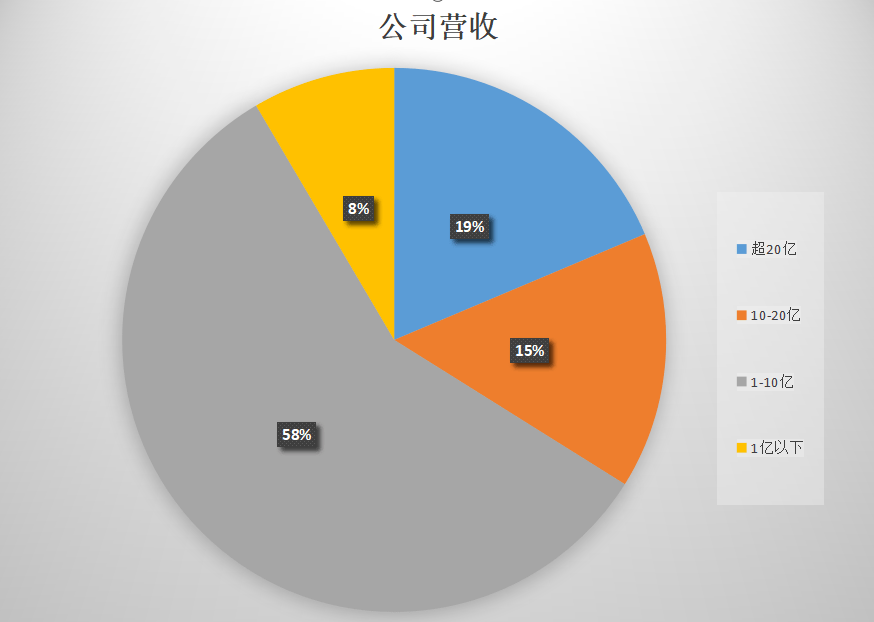

按营收量级来看,营收超过20亿的游戏公司有11家,10-20亿的游戏公司有9家,1-10亿的游戏公司有35家,1亿以下的游戏公司5家。其中营收超过50亿的巨头共5家,除去腾讯网易外,还有三七互娱、世纪华通和完美世界。

前排公司增长大势 完美世界跨入50亿巨头阵列

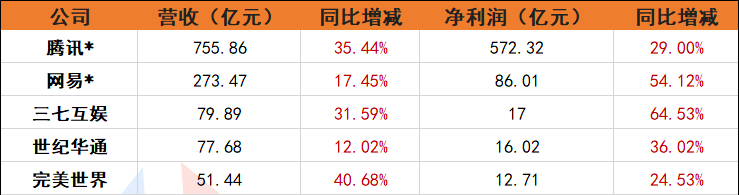

在2020 H1游戏公司财报中,腾讯、网易、三七互娱、世纪华通、完美世界是营收超过50亿的巨头。

其中完美世界是首次上半年财报超过50亿,并且其中游戏业务实现营收份额为43.58亿元,同比增长51.44%。根据半年财报显示,完美世界2020 H1营收的增幅主要得益于多款重点手游产品的推出,包括《诛仙》手游、《完美世界》手游、《神雕侠侣2》手游、《新笑傲江湖》的表现。

此外2020年上半年,腾讯网易的网络游戏营收相加超过了1000亿,按照中国音像与数字出版协会游戏出版工作委员会和中国游戏产业研究院发布《2020年1-6月中国游戏产业报告》中的中国游戏市场实际销售收入1394.93亿元数据,腾讯网易两大巨头游戏营收占据了2020年上半年中国游戏市场收入的7成以上。

另一方面,在营收超10亿的游戏公司中,超80%都保持着营收增长态势,其中B站增幅最大,为69.45%;集团净利润上同样有超过75%的游戏公司保持净利润增长,金山软件、昆仑万维、姚记科技同比增长超过100%,因为减值拨备大幅减少,金山软件中期扭亏为盈至91.58亿元,所以在此次财报数据中成为了增幅最大的公司,同比增长达到了717.53%,根据金山软件具体的财报数据来看,其中网络游戏收入同比增长53%至8.69亿元,主要由于《剑网3》极为强劲的收益增长,有不错的成绩。

中后排青黄不接 超半数公司营收下滑

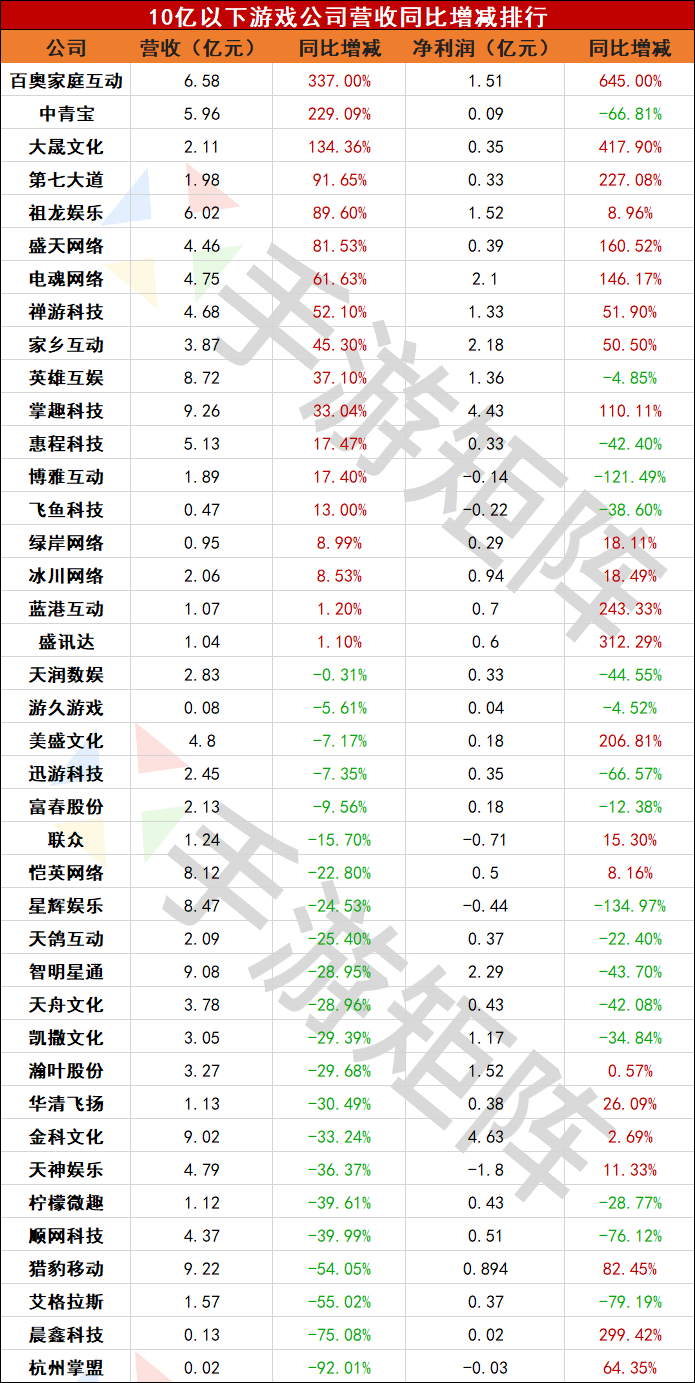

从收入10亿以下的中排开始,可以明显看到不论是在营收还是净利润上,同比增减飘绿下滑情况越来越多。在40家中排、后排的上市游戏公司财报中,有22家营收处于下滑状态,同比缩减幅度最高的是杭州掌盟,达到92%;17家净利润处于下滑状态,同比缩减幅度最高的是星辉娱乐,达到134.97%。

虽然说2020年版号下发趋于稳定,疫情期间的宅家经济也让不少游戏股票大涨一波,但从60家上市游戏公司半年报来看,这部分宅家经济惠及的仍是头部前排游戏公司居多,中后排游戏公司在游戏老产品收入自然回落,以及红利瓜分殆尽,行业大环境紧缩的影响下,仍大多处于青黄不接的状态。

不过在中后排财报中,也有营收增幅达到337%的游戏公司——百奥家庭互动。百奥家庭互动营收的大幅提升主要来源于手游收入的持续增长和出海带来的收入增加,在财报中可以看到,相比2019 H1,2020 H1其出海收入提高了1.06亿元,主要来源于三款产品《食物语》、《命运的法则:无限交错》和《奥拉星》。

从半年报的整体数据来看,在疫情期间内,有拳头产品的游戏公司依然保持着很不错的增长情况,但是疫情以及版号大环境下,对整体的市场情况还是有一定的影响。包括:

1、因为两者的影响,导致新品数量减少,从而使得部分游戏公司无法在短期内发布新品,数据受到一定影响。

2、因为新品数量减少,导致市场份额受到头部厂商和产品的挤压。

根据国海证券发布的《2020 年上半年游戏市场回顾,疫情红利下的挑战与机遇 》研报来看,其中2020 H1 中国游戏市场实际销售收入达到 1394.93 亿元,同比增长 22.34%,近三年(2018 H1-2020 H1)增速首次回升至两位数,上半年移动游戏市场实际销售收入为 1046.73 亿元,同比增长 35.81%。从这点上来看,整体的市场规模继续增加,这对于行业来说是一个利好。

同时在上半年,我们也看见了许多爆款的出现,包括《最强蜗牛》、《江南百景图》、《梦幻西游网页版》、《新射雕群侠传之铁血丹心》等,而这些产品有大厂研发,也有小厂研发,在发行方面也并不都是由大厂包办,体现出市场更强烈的竞争力。大厂在上半年也依旧召开了游戏产品的发布会,包括腾讯、网易、B站、TapTap等,整体来看,游戏新品的期待度、数量、品质都有了很好的保证,不少公司也在财报中谈到了自己的新品,同时部分新品也成功获得版号,有望在下半年充分释放。

整体来看,2020年上半年不论是中国游戏市场还是上市游戏公司都处于上扬态势,游戏行业总收入随着版号稳定,行业复苏继续上涨,但与此同时,也可以明显看到游戏头部公司与中后排差距越来越大,小而拥挤的腰部、尾部市场竞争并不比头部竞争力度弱。

不论是竞争激烈的头部厂商,还是从去年开始转向纵向突围寻找生存空间的中后排厂商,在下半年的日子里,需要面临的,仍是一场场硬战。