从“IP潮”到“IP嘲”再到“IP巢”

从未褪去的IP游戏热

“IP元年”有说法是2015年,也有说法是2014年,具体哪一年众说纷纭,不过没有争议的是,这两年是国内IP经济的井喷时期,是“IP潮”时期。

2014年IP授权金突破百万,有《古剑奇谭》电视剧大爆,也有各大互联网巨头大面积开始投身布局IP市场,这一年就开始抢占IP的巨头,大部分都在接下来的日子里躺着享受了一段IP红利的日子。

2015年,《花千骨》、《何以笙箫默》这样的IP电视剧成就现象级热潮,马中骏一部《花千骨》给公司带来了超4亿元的利润,同时也让“影游联动”成为了游戏市场迄今为止都被人频频提起的关键词。这一年,大量IP版权费开价以百万计价,涨价速度远超房价,但依旧引发着互联网公司的哄抢。

但接下来的几年间,IP经济却没有如预想般一飞冲天,反而是面临了“IP持续涨价,红利一路消退”的状况。从16年到18年三年之间,改编的IP影视剧与手游数不胜数,能谈得上大爆的却一只手就数得过来。

IP经济泡沫的消亡让不少大手笔投身泛娱乐IP的公司元气大伤,巨头尚有喘息空间,孤注一掷的不少中小厂商,却是IP烂在了手里,公司也倒在了路上。

被认为是“中国迪士尼”的奥飞娱乐,2018年亏损16亿,主要是受到了资产减值的影响,而减值的源头则要归结于其前几年于IP潮正热时进行的对外投资和收购。曾经用9.04亿打破国内动漫产业最高收购价格的“有妖气”收购一案,迎来的结局是2018减值超4亿,奥飞寻求卖掉它止损。同时2018年奥飞旗下好几家公司濒临破产,《刺客信条》的合作坏账也让奥飞亏损近2亿。

不过IP经济泡沫的消亡并不代表者IP经济的没落,脱去水分的IP经济虽不再是屡试屡成功的财富密码,但却仍是为产品套上的“低保”光环,在流量为王的时代里,能最直观获取粉丝红利的IP效应,早就成为了宣发与变现上的一种常见套路。

尤其在本就处于地狱难度的中国手游市场,IP的作用即使一减再减,只要它几乎百分百起效的效果还在,不管效果大还是小,它在厂商眼中永远是给游戏产品成功率加码的存在。

游戏行业在出了《花千骨》这一个“影游联动”爆款以后,各家纷纷效仿,但其后的产品除去《琅琊榜》趁热再吃了一口蛋糕,《倩女幽魂》与《微微一笑很倾城》植入联动另辟蹊径火爆一时外,成绩大多都不尽如预期。

但另一方面需要考虑到的是,当初打着“影游联动”这一幌子来换皮套IP的各种手游,即使成绩不如预期,也仍旧在IP产生的粉丝效应下吃到了不少红利。而同类型同质量无IP的产品,在激烈的手游市场淘洗下,来的悄无声息去的悄无声息,大多连渣滓都没剩下。

2018年,IP潮变成了IP嘲,游戏行业也进入版号停审后的寒冬时期,手握再多重量IP的厂商都只能哑火,眼睁睁看着最原始粗暴的IP效应逐渐在市场失灵,不少高价购买的热度IP砸在了手里,但嘲归嘲,游戏行业对于IP游戏的热度,即使是在2018年这个艰难的时期,也从未消散过。

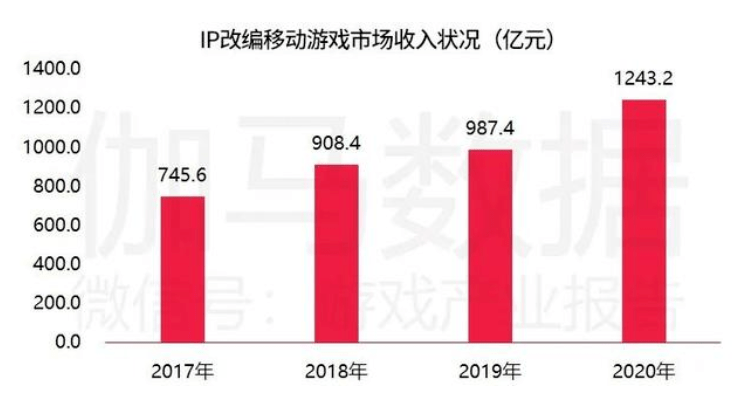

在伽马数据的统计中,2018年国内IP改编移动市场收入为908.4亿,相比2017年增长162.8亿;2019年下半年版号逐渐恢复过审,IP改编手游收入也再次增长79亿达987.4亿;到了2020年疫情红利的到来,更是让IP改编移动市场收入达到1243.2亿,比19年增长255.8亿。

备注:这一市场收入并不包含移动游戏原创IP的初代产品,除特殊备注外,报告内市场数据范围均限于国内移动游戏市场

按照中国游戏产业年会上公布的2020手游产业收入2096.76亿元来计算,2020年IP改编的手游收入已经占据了整个国内手游总收入的六成,没有厂商能拒绝IP为游戏带来的增益,但看起来迎来大增长的2020年IP游戏市场,其实并没有想象中那么光鲜。

2020的IP游戏赢家有哪些?

如果按照“2020年上线的IP游戏,进入过畅销榜前10,全年畅销榜前20保持天数一个月及以上”这个标准来计算,2020年上线的IP游戏虽然不少,但能称得上赢家的IP游戏,其实仅有5款,分别是《天涯明月刀》、《新神魔大陆》、《新射雕群侠传之铁血丹心》、《使命召唤手游》、《梦幻西游网页版》。

而在2020年IP改编移动游戏流水收入Top10的产品里,则仅有《天涯明月刀》是2020年期间上线的IP游戏。

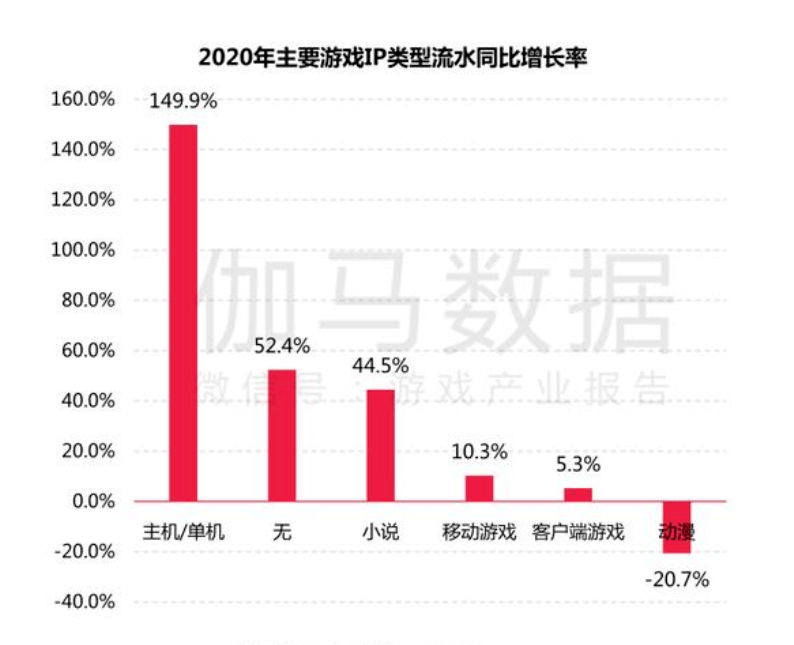

这5款游戏中,《梦幻西游页游》、《使命召唤手游》、《天涯明月刀》、《新神魔大陆》皆为端游IP改编手游。同时在2020年整年的IP改编手游收入中,客户端改编手游仍是主要占比,主机/单机游戏IP改编手游的增长率最高,达到了149.9%。而市场中数量最多的动漫IP改编手游则是在2020年收入负增长。

改编经历最丰富的头部动漫IP大部分都经历了多次变现,用户对其抵抗力增强,同时经历了早期多次收割的用户对动漫IP游戏也很难产生持久的粘性。这也导致了虽然动漫IP是当前IP改编手游市场中数量最多的分类,但除了早期的个别产品,现在的动漫IP改编手游想要做长线运营越来越难。

由腾讯魔方工作室开发的《火影忍者手游》是国内自研IP改编手游长线运营相当成功的案例

而主力的端转手IP类型,平均收入和成功率则明显大于其他IP改编,可以说在IP游戏潮流里,端转手就是一大财富密码,越知名的端游IP,失败可能越低。

一方面是因为端转手IP游戏受端游影响,有着成熟的游戏模型,同时拥有知名端游IP的厂商以大厂居多,改编手游其质量大多处于一线水准,各方面宣发渠道资源等都有保障。另一方面端游IP的玩家受众对于游戏改编接受度更高,其面向的用户群体更加垂直,对于改编手游有更高的转化率和付费率,本就走过长线道路的端游IP转向手游后其相关经验也更容易帮助它实现长线运营。

不过相较于不停在增长,数量众多的跨界小说、电视剧、动漫IP,知名端游IP是需要时间来进行沉淀的,在当前端游市场越来越没落的如今,知名端游的IP早已处于用一个少一个的现状了。

2020年上线的IP游戏数量并不少,但能保持稳定长线运营的手游数量却很少,更多的IP游戏做的都是“一锤子”买卖。IP的“低保光环”仍在,不过想要拿到低保以上的成绩,已经越发艰难了。

双向选择IP的现在

从2015年开始,IP游戏市场就早已不是厂商为王的时代了,厂商挑选IP的同时,IP也在挑选厂商。越是大牌的IP,越看重厂商对这个IP的改编游戏质量,有些IP授权方看重的早已不是IP授权金额多少,而是游戏公司的改编能不能对这个IP产生增值。

而经历了IP改编市场逐渐变化的游戏厂商,也意识到了以前粗暴的套皮IP套路迎来的只会是暴死,想将IP改编手游发展成主力产品的厂商,对产品各方面所需要付出的心血,比起原创游戏产品也不遑多让了。

在2020年过审的游戏版号中,除去“移动-休闲益智”标签游戏,带IP游戏约在85款上下,重头戏主要在进口游戏版号名单中,以大牌IP神仙打架居多。大牌IP起点高、基数用户大、低保下限高,但同时对游戏质量要求也高,需要投入的游戏成本大,大厂大制作更容易获得成功。

2020年进口游戏版号中的带IP产品

再放眼近几年的成功IP改编手游案例,除去超大牌IP,还有一种IP改编案例,成功率也不低。就是寻找开发方向更熟悉的小众垂直IP,最好与自身所拥有的用户属性相匹配。

典型案例当属紫龙近年来的《梦幻模拟战》和《天地劫:幽城再临》。《梦幻模拟战》将一个老的只能在柏青哥上看见续作的IP搬上了手机,但有趣还原的战棋玩法,对潜藏的老玩家情怀的唤醒,让这款IP游戏成为了当年的黑马IP产品,同时也为紫龙收获了一批中青年战棋玩家。2021年紫龙再次选择的《天地劫:幽城再临》则同为经典战棋游戏IP,用户画像是与之前《梦幻模拟战》IP覆盖人群有所重合的,加上紫龙对战棋玩法的成熟开发经验,《天地劫:幽城再临》在进行了一定的创新与进步后,同样俘虏了这批战棋游戏老玩家,在市场获得了又一次成功。

IP改编手游收入虽然是如今游戏市场收入增长的一大主力,但和它增长势头相对应的,其实是入局门槛越来越高的现状,接下来的市场争夺,大厂厮杀,小厂突围,要么大投入大IP高回报,要么做出差异化,“低保”的审核标准越来越高,早已不是长久之计。