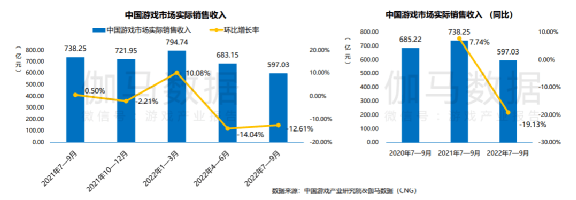

今年10月,伽马数据发布了《2022年第三季度(7-9月)游戏产业报告》,报告显示中国游戏市场实际销售收入无论是环比还是同比都出现下滑,597亿元的营收创下近三年来的季度新低。

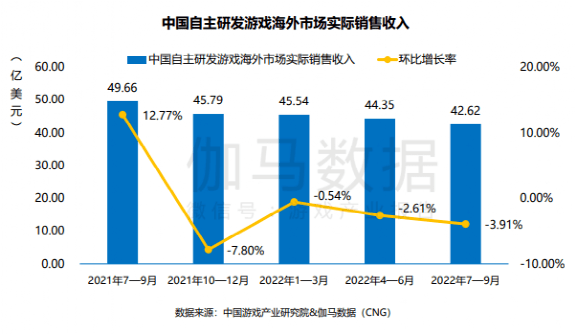

更为严峻的是,中国自主研发游戏海外市场实际销售收入也已经出现了连续三个季度的滑坡,虽然这其中有海外市场总体增长乏力以及美元通胀的叠加影响,但出海面临的瓶颈依然显而易见。

虽然游戏版号自今年4月就已经恢复审批进入了每月发布的正常周期,给了市场一个正向的预期,但版号停发的影响总会有一个滞后期,这点在各家上市公司的财报中可见端倪。很多厂商的新品储备中只有约三分之一产品拥有版号,很多版号还是2019年的“库存产品”,这大大延缓了今年的产品上新节奏,所以版号重启的提振作用或许要到明年才会有所体现。而这几个月版号的总量控制与偏向中小企业的倾向也预示着游戏行业的野蛮生长期已经结束,厂商想要依靠海量产品大力飞砖出奇迹的策略已经不可持续。

而出海营收在没有版号限制的情况下依然出现下滑,遇到的最大问题是国内厂商擅长的游戏类型高度重合。大家都在自己擅长的方向卷到极致,新品抢的都是自家人占下的地盘,而在海外厂商占有优势的领域比如3A、PC\主机游戏方向,国内厂商还没有太多建树。

面对内外部环境的双重压力,整个业界都感受到寒气。10月份多家厂商公布的第三季度财报都透露出业绩不佳,10月最后一周游戏股的集体大跌也印证了形势的严峻。

寒风从哪里吹来

即使不看数据,无论是玩家、相关从业者还是投资人都感受寒气的袭来。产品方面今年厂商的投入并不比往年少,但成绩却并不理想。比如在二次元赛道,后《原神》时代一边是头部二次元产品的研发成本以指数级提升,一边则是玩家的注意力被《原神》不断吸走,典型的存量市场格局。《原神》的同赛道产品,在技术美术与内容产出上追不上它,自己的用户又被不断抢走,陷入了两头为难的地步。

类似二次元赛道的情况正在每一个品类中发生。比如在SLG品类中,腾讯等大厂已经在技术美术中用上动作捕捉与高清建模建立画面壁垒,4399等厂商已经将买量投放内卷到预计18个月回本也要投放,《末日喧嚣》《小小蚁国》等题材融合产品一旦成功立即会出现多款同题材产品竞争市场份额……然而前三季度下来,最终站在畅销榜前列的依然是那些老牌产品,新品的出头变得越来越难。

出现这样的局面,最主要的原因还是产品的同质化越来越严重,厂商之间竞争的是同一批用户,自然会内卷严重。同一批用户在不同产品之间倒腾并不会让整个市场的蛋糕变得更大,而大环境不好导致用户的消费意愿下降时,用户就会变得更为保守,会留在体验最好的产品中。

正因如此,今年伴随产品内卷的是大厂不断砍项目。那些运营效率不佳的已上线游戏,在今年遭遇了一轮血洗。据统计,从去年第三季度至今腾讯新上线游戏不足20款,下架游戏却超过40款。虽然其中有少数游戏如《拉结尔》被研发商捞起来重新上线自己运营,但更多游戏将永远告别玩家。

这些停服游戏多少还是幸运的,至少与玩家见面过、辉煌过,而那些曾经一度大力宣传,还处于“代号XX”的新项目则没等到机会与玩家见面就黯然取消了。在今年,砍项目已经不再是容易得大公司病的传统大厂的专利,哪怕是很有活力的新生代厂商比如莉莉丝、散爆等也纷纷加入到了砍项目的队伍之中。可见面对不确定性环境,厂商们更倾向选择相对保守的策略,留足资源在自己的核心产品上。

当然这种选择是只限于有家底的厂商的,对另一些规模更小的团队来说,寒冬的到来就是直接事关生死存亡,选择保守只能等死,团队必须赌上一切拼一个活下去的机会。勇仕网络的《深空之眼》,番糖游戏的《猫之城》等产品都在不停补课追上主流的技术迭代。预算更为有限的团队,如下半年的《无期迷途》《跃迁旅人》等产品则选择以风格化的美术打差异化或细分市场来赌一把。

除此之外也有厂商另辟蹊径。以《X-HERO》(国内对应产品为《超能世界》)为代表的副玩法游戏成为今年一个不大不小的热点,而从年初《召唤神龙》到9月《羊了个羊》的出圈,算是给冷清的游戏圈注入了少许活力。然而休闲游戏撑场面,这本身也说明今年热点大作的缺乏。

伴随游戏停服与项目取消的便是厂商的裁员潮。这是降本增效最为立竿见影的方式。厂商裁员叠加今年应届生数量创新高,促成了今年的“最难就业季”。今年9月秋招“计算机专业炸了”登上知乎、微博等热搜。焦虑的背后是源于夸张的数据。据报道腾讯网易等厂商10个研发岗位就收到超过10万份简历,过半为211、985大学毕业。与巨量求职对应的是厂商的招聘岗位普遍缩水50%以上,再叠加大量非应届人员裁员再就业,让今年的游戏圈就业形势卷出了天际。

取消项目与裁员背后,厂商的日子也都普遍不好过。腾讯的股价已经由去年同期的逼近500港元下跌到如今的200港元,市值缩水60%,B站股价更是跌到只剩十分之一,其他公司的总体走势也大体如此。

B站股价

今年10月陆续有公司公布了第三季度财报,财报数据都不乐观。吉比特虽然投资《羊了个羊》开发商,但休闲游戏的吸金能力与热度持续都比较有限,公司净利依然出现了连续三季度下滑。完美世界即使依靠《幻塔》实现了净利同比增长,但总营收依然出现了累计三个季度的同比下滑。由于产品与市场的总体疲软,10月最后一周游戏概念股集中遭遇重创,普通出现下跌,多家公司股价创下近年来新低。

图源 完美世界财报

相比于营收数据不佳,悲观情绪的蔓延往往更为致命。为了提振信心,多家厂商开启了频繁的股票回购计划。腾讯在2022年拿出了211亿元进行股票回购,比此前十年回购金额相加总和还要多。

同样身处港股的中手游也从9月开始启动回购计划,截止10月已累计回购超1500万股。上市公司频繁回购,既是体现管理层对公司业务的信心,也为稳定投资人的信心。吉比特则采用净利分红的方式,将前三季度净利10亿元全部以分红方式回馈股东,以稳定股东的军心。

股价大跌,大量资金用于回购股票或分红,厂商今年投资步伐也明显放缓。腾讯今年前三季度在游戏行业的投资仅有10起且大多倾向于海外,与其过去两年总共129起投资形成了鲜明对比。今年腾讯网易的投资标的也更为务实,瞄准的都是具体的制作人或是知名的IP,目标是投资之后能够看到明显的产出。当然也有完美世界这样选择收缩战线,卖掉海外业务专注于自己核心业务的厂商。

总之,面对不确定性,各家厂商都不再是随时准备砸钱的阔绰模样,转而以更为保守的财务策略应对当下的局面。事实上厂商预感到寒气比外界更早,B站等公司在股价处于高位时通过发行新股等手段融资到大量现金与可转债,早早为过冬做好了准备。面对寒冬,备足柴火永远是明智之选。

卡脖子的到底是什么?

游戏业遭遇寒冬是由许多因素叠加产生的。这其中有很多客观因素,国际局势动荡,疫情反复等因素都不是个体能够左右的,而人口红利消失与硬件更新停滞则是将厂商拖入存量市场争夺的主要原因。

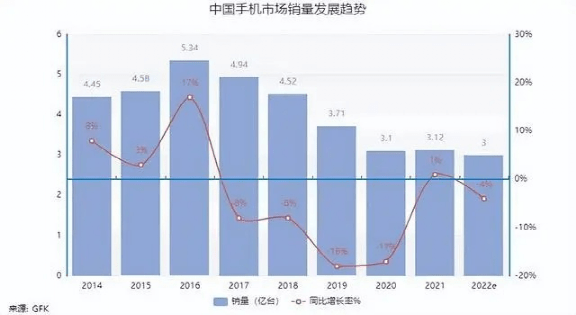

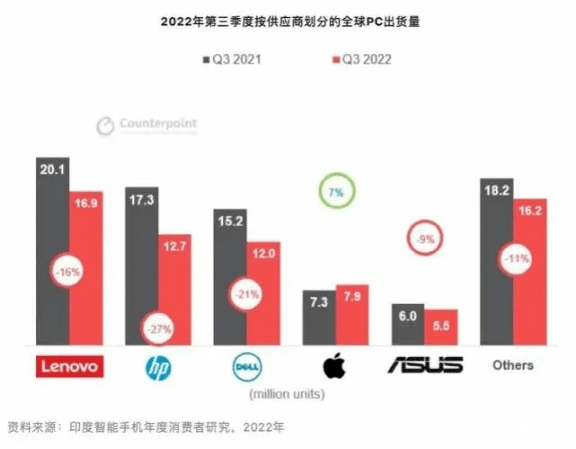

在国内,手机硬件市场自2019年开始就在不断下滑,今年也没有回升的趋势,高通公司CEO安蒙就表示:“属于智能手机的黄金时代已经结束。”全球PC市场同样显现销量萎缩趋势,今年Q2出现十年来最大降幅,五大品牌Q3的总销量几乎回到了十年前的水平。

硬件销量疲软的背后是人口红利的消失。无论是显卡还是手机,这两年都处于疯狂的消库存阶段,硬件的这种状态其实也蔓延到了软件领域。游戏厂商们同样在“消库存”,只不过消的不是积压的产品,而是只会做重复产品的团队。

无需讳言,国内从端游时代起步到页游、手游时代发展,很多时候就是从模仿起家。厂商模仿热门爆火产品做一个70分的仿品,通过渠道分发给特定目标人群,挣了不少快钱。然而这条捷径留下了很多副作用,比如厂商对版权抄袭的不够重视,对用户口碑的忽略无视,对涉赌、外挂等灰色产业的放任不作为等等。如今游戏业内的各种怪象都是那时埋下的种子。

只不过在行业热火发展的时候,很多问题被有意无意地忽略,当行业进入到增长放缓甚至衰退期,相关问题就会集中爆发。2018年的那次版号停发对业内冲击很大,但同时也要看到那一次的震荡至少带来了两个向好趋势。一是版权意识明显加强,二是涉赌游戏全面清理。前者使画师的利益得到保障,让厂商舍得在IP上做更多投入,间接促成以美术为重要卖点的二次元游戏此后几年的连续爆发。而后者原本是电子游戏被污名化为毒品的罪魁祸首之一,大量棋牌游戏背后的灰色产业链不但吸取不义之财,也持续伤害游戏在主流舆论中的形象,将它们清理出游戏队伍非常有助于化解舆论对游戏的误解。

如今游戏市场,棋牌、老虎机、捕鱼等游戏渐渐退出主流视野,但游戏开发重数量不重质量,吸金游戏口碑与营收倒挂的情况依然十分普遍。回看《原神》上线已经过去两年,厂商对标《原神》的竞品有的上线就衰落,有的直接被砍掉,除了一个《幻塔》再无成功案例。早年市场上允许十个类《刀塔传奇》游戏同时都挣钱,但存量市场遵循的却是头部通吃的规则。厂商们发现,手里的团队靠模仿做不出《原神》,而继续做同质化产品做得速度再快也变不成收益了。

外网预测《原神》总开发成本达5亿美元

一边是同质化的流水线产能过剩,一边是高质量的内容产能不足。游戏业遭遇的困境,与实体产业何其相似。所以无论国内还是国外,很多人将游戏软件发展赌在硬件技术的突破上。正如互联网颠覆了街机游戏,智能手机颠覆了PC与主机市场那样,人们相信下一个硬件爆发必将洗牌行业。只是现在没人知道那个版本答案在哪里。

如今VR\AR模拟现实、云游戏、WEB3.0、人工智能以及脑机接口等新技术都在各自的方向发展。不管是什么技术方向突破,游戏都最有可能成为第一批受益者。国内厂商都程度不同地切入了这些新兴领域,其中不乏大力投入者,比如腾讯阿里都在深耕云计算技术,字节大力投入PICO的XR硬件领域,新兴的脑机接口技术也成为米哈游、三七互娱等厂商争相投资的赛道。

或许这也是有人会说“只有实业能够兴国”的原因所在,硬件没有软件不行,软件没有硬件同样难以单独发展。现在游戏业遭遇的瓶颈,从某种意义上确实可以说是游戏软件“追”上了硬件发展所导致的。

不过这样说多少有点软件自己不作为却甩锅硬件的嫌疑。事实上游戏自身还有另一个突破方向,就像吃鸡游戏自2018年开始火遍全球那样,以一种全新玩法拉动全球游戏消费,衍生多种不同题材,这是光靠软件创新也能做到的。

而这种玩法创新之所以受到全球玩家的欢迎,其实是因为玩法背后的文化基因回应了这个时代玩家的焦虑与欲望。所以游戏除了能够在硬件层面破局之外,如何在文化层面破局也是从业者的一大课题。开发者们与其等待AI或VR领域的技术突破,不如想一想如何以自己的产品去回应21世纪这个世界的呼唤。

结语

“又买了一点,虽然不知道到底发生了什么。”今年10月知名投资人段永平第六次加仓腾讯。

对有些人来说,今年Q3是游戏寒冬,但对另一些人而言,这又何尝不是抄底的机会?

如今的中国厂商,至少站在了与海外厂商同台竞技的同一个舞台上,在技术、美术等很多方面我们已经不输他人。工具都备齐了,下面就看如何上台演出。

市场红利不再,硬件红利未至,这个冬天的确难熬,但它同时也是甩掉赘肉轻装上阵的机会。正如在这个大环境下总有人发问“凭什么《原神》还有增长?”那样,增长的机会永远在那里,就看如何将它找出来。