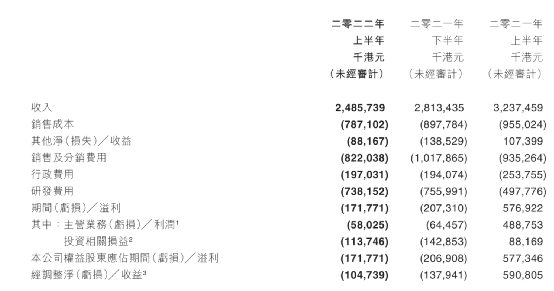

8月各家厂商陆续公布了2022年上半年财报,出海代表厂商之一的IGG也于8月24日公布了半年财报。财报显示,IGG集团上半年整体营收为24.86亿港元,环比减少12%,同比减少23%,出现连续下滑。虽然游戏销售费用与销售成本都得以下降,但毛利率依然同比减少26%,导致公司出现了1.71亿元的亏损。

老产品依然是支柱

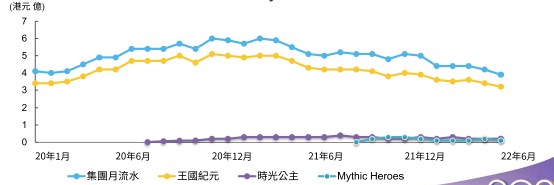

公司营收出现下滑,主要原因是公司核心产品《王国纪元》的流水出现下滑。据财报显示,《王国纪元》2022年上半年流水20亿,出现了环比12%、同比27%的下滑。由于《王国纪元》占据公司80%以上的营收比重,这直接导致了集团整体营收的下滑。

《王国纪元》如今注册用户已达到5.4亿,月活跃用户近1100万(较去年下降了100万)。游戏自2020年吃到疫情红利取得一波增长之后,从2021年开始就显现出缓慢下滑的趋势。期间游戏通过与《功夫熊猫3》等知名IP联动及积极的运营活动而挽回了一些颓势,但作为一款已经运营了7年的老产品,游戏流水下滑的趋势依旧不可避免。

据财报显示,IGG集团上半年的销售及分售费用同比下降12%,环比下降19%,降幅都低于主营业务流水的下降。这一方面说明游戏买量的ROI正在不断降低,迫使公司开始缩减不合理的买量支出,另一方面则说明公司正在将更多营销资源投入到新产品推广之中。只是从财报数据来看,暂时还看不到有新品能承担起接班《王国纪元》的重担。

《时光公主》、Mythic Heroes、《城堡争霸》等几款游戏是上半年除《王国纪元》之外表现较好的几款游戏,但也都是公司财报的老面孔了。《时光公主》在上半年流水虽然达到了1.3亿并在多国闯入畅销榜前列,但流水环比还是出现了15%的下滑,可见同品类赛道竞争的激烈。

作为传统卡牌品类的Mythic Heroes去年才上线,今年上半年流水已上升至8000万量级,主要由亚洲市场贡献。预计IGG下半年将在这款游戏上投入更多资源,以期流水破亿。不过海外多国市场卡牌品类早已饱和,买量的投入产出到底能不能支撑游戏破局,依然有待观察。

数十款新品在路上

《时光公主》和Mythic Heroes都可以算是IGG在细分品类上的探索且已经取得一定的成绩。细分品类相对易于定位目标客群以更为精准的买量投放命中种子用户,但同时它也受限于题材与受众范围,存在明显的流量天花板,无法成为像《王国纪元》那样可以通吃流量的长效爆款。也正是基于此,IGG从2020年开始就不断加大研发投入,先后立项数十个产品,以期通过玩法融合或题材热点来实现突破。

在上半年财报中,IGG的这一战略得到持续贯彻。游戏研发费用达到7.38亿元,同比取得了48%的涨幅,集团员工人数2700人,三分之二为研发人员。Yeager:Hunter Legend、Doomsday:Last Survivors等多款储备新品都在财报中曝光,主打玩法融合与差异化题材。

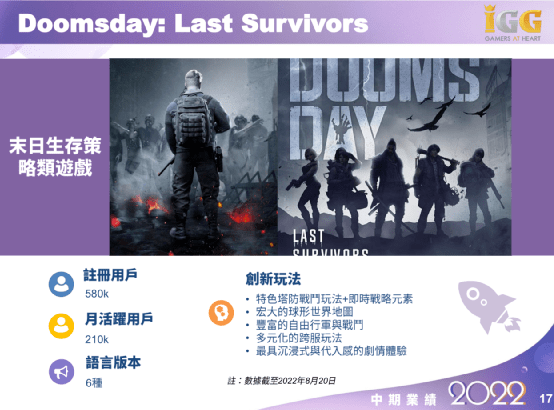

Doomsday:Last Survivors主打末日生存题材,在游戏中加入塔防等小游戏,在素材投放时展示小游戏的玩法,达到快速拉新的目标。上线以来注册用户已突破50万。

War Legacy则是将即时战略操作融入策略玩法之中,主打多文明争霸题材,同样加入塔防等小游戏作为卖点。这种将不同玩法元素打散再排列组合的融合游戏越来越多,IGG看来是希望能从中赌出一个爆款。

Immortal Clash采用了今年比较火热的吸血鬼题材,将吸血鬼与策略玩法相结合作为主要卖点。游戏玩法主打男性向,但似乎也想通过美术风格吸引部分热衷吸血鬼的女性受众。起量效果如何还有待观察。

West Legends:Guns & Horses则是主打西部冒险题材的一款策略游戏,采用3D画面,主攻欧美市场。西部题材在今年迎来了一波题材小热点,有多款游戏上线,就看制作方能否抓住这个机会吸引一批潜在用户留存下来。

除了玩法融合与题材追热点,三消品类也是IGG重点攻坚的方向。三消品类虽然有比较高的挑战门槛,需要面对具有先发优势的头部产品,失败风险很大,不过一旦挑战成功就能赢得一张长期饭票,算是传统手游厂商的必争之地。IGG每年都会推出数款新品三消游戏,大部分都在测试后销声匿迹。上半年财报中提及的Decor Pop属于近期被寄于厚望的产品,游戏将美式卡通风格与家装元素相结合,还加入盲盒玩法。到底成色如何还有待市场检验。

IGG的新品名单还能列出一大串,数量管够,成绩寥寥,足见集团的焦虑情绪。其实,IGG的困境并不是它特有,而是这几年出海厂商普遍遇到的问题,尤其是当厂商严重依赖一两款成熟产品,迟迟无法在产品线上所突破的时候,这一问题就更为凸显。一旦核心产品生命周期进入衰退期,厂商就很容易陷入危机。对此,IGG的战略思路很清晰,一边是在财务投资方面不断收缩(如去年出售心动股份),尽量保证手上现金流充足没有负债,而另一边就是不断加大研发投入赌下一个爆款。

不过,从IGG身上也可以观察到,手游厂商的研发投入思路是与大厂或新生的二次元等厂商不同的。无论是SLG还是三消,这些手游的开发成本相比于3A大作或《原神》等开放世界游戏依然是很低的,成本支出的大头其实是在营销费用之上。这也是IGG启动十几个游戏项目还能手握20亿现金的原因所在。这20亿现金就是为爆款游戏买量准备的。然而到现在为止,公司还没有等到那个值得把这笔钱花出去的产品。

这也是当下出海手游厂商普遍遭遇的痛点。如果说未来的游戏是内容为王,内容才能孵化IP,IP才能做长线生意,那么早年以数值打天下的手游厂商怎么在移动端做内容进而将内容孵化成IP实现产品升级?这个问题,至少现在还难以在IGG等厂商的财报中看到答案。出海厂商现在的“研发”,更像是在不断地重复造轮子并把一堆轮子绑在一起。然而这些重复的轮子叠到一起后真能实现贝佐斯口中的“飞轮效应”吗?只有等时间给出答案了。